Investigación extranjera: qué es, cuándo se activa, sanciones y cómo evitarla en 2026

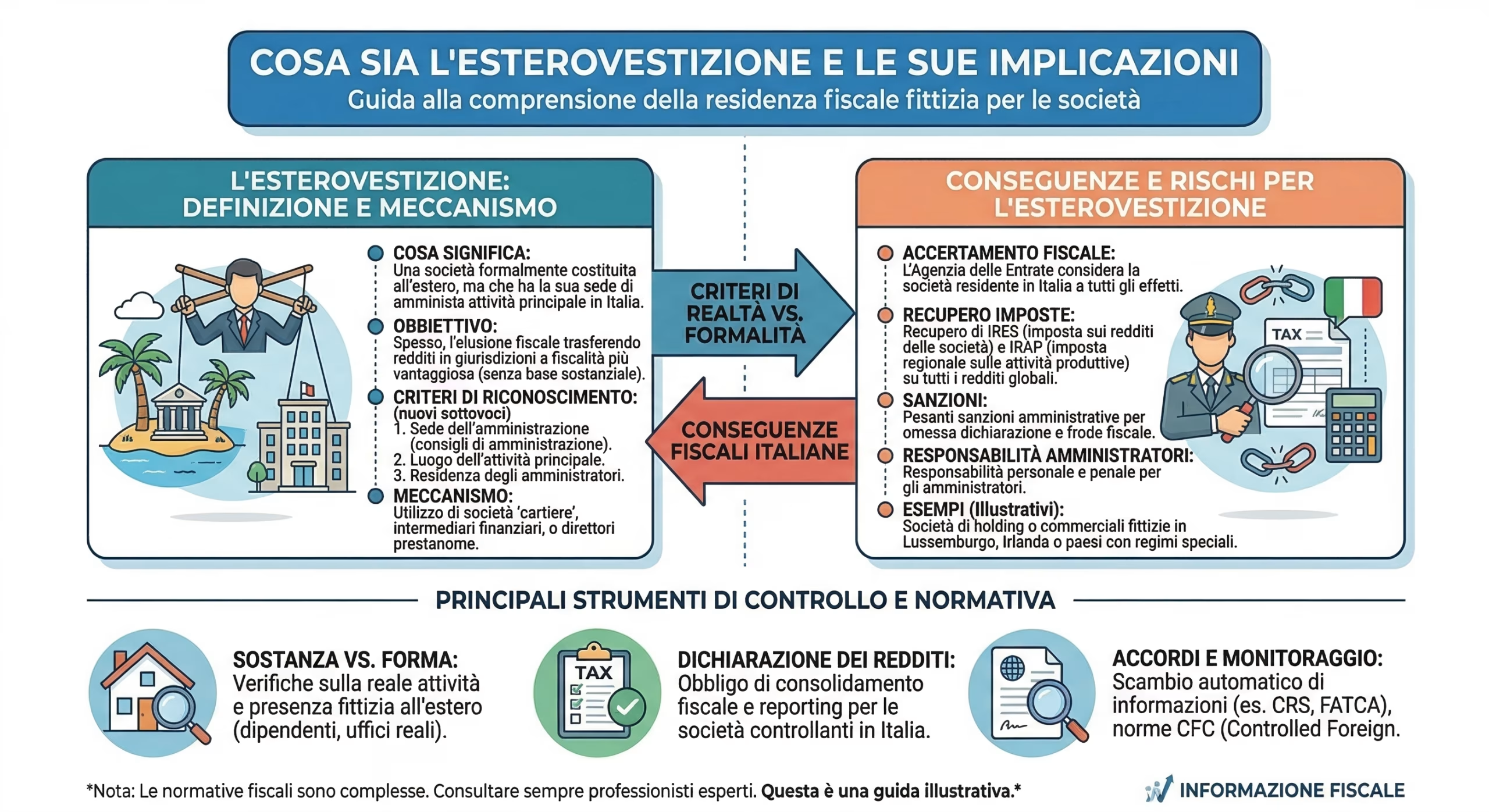

La inversión extranjera (o investidura extranjera) consiste en la localización ficticia de la residencia fiscal de una empresa o persona física en un país extranjero, mientras que la gestión efectiva, las decisiones estratégicas y el centro de los intereses económicos permanecen en Italia. La Agencia Tributaria impugna la inversión extranjera cuando una entidad formalmente extranjera —una LLC estadounidense, una Ltd británica, una SA panameña o una IBC de Seychelles— carece de sustancia económica real en el país de constitución y se administra efectivamente desde Italia. Las consecuencias son de las más severas en materia tributaria: IRES e IRAP sobre todos los ingresos mundiales, sanciones administrativas que oscilan entre el 120 % y el 240 % del impuesto evadido, y responsabilidad penal por importes superiores a 50 000 € anuales (Artículo 4, Decreto Legislativo 74/2000).

Esta guía, actualizada al Decreto Legislativo 209/2023, la Circular 20/E de la Agencia Tributaria (4 de noviembre de 2024) y la jurisprudencia del Tribunal de Casación de 2024-2025, explica cuándo se considera que una empresa está "constituida en el extranjero", los criterios que utilizan las autoridades fiscales para determinarlo, las sanciones aplicables, en qué se diferencia de la evasión y el abuso fiscal, y las estructuras específicas que permiten operaciones totalmente legítimas en el extranjero, sin riesgo de litigio. Para los empresarios, inversores y profesionales italianos que gestionan o pretenden constituir empresas extranjeras, en particular en Panamá , Estados Unidos jurisdicciones extraterritoriales , esta página proporciona el marco regulatorio completo y las soluciones operativas para su correcta estructuración.

Resumen normativo y operativo

- Definición: domicilio fiscal ficticio en el extranjero de una empresa que se gestiona efectivamente desde Italia (Artículo 73, apartado 3, TUIR).

- Criterios de evaluación (a partir de 2024): domicilio social, lugar de gestión efectiva, dirección ordinaria en la calle principal; basta con cumplir uno de los tres requisitos.

- Presunción legal (art. 73, párrafo 5-bis): se presume que una empresa extranjera reside en Italia si está controlada por entidades italianas o tiene un Consejo de Administración con mayoría italiana, salvo prueba en contrario.

- Sanciones administrativas: IRES 24% + IRAP 3,9% sobre la renta mundial + penalización del 120% al 240% por no presentar la declaración de la renta.

- Relevancia penal: si la evasión fiscal supera los 50.000 € anuales → declaración falsa (art. 4, Decreto Legislativo 74/2000), pena de prisión de 2 a 4 años y 6 meses.

- Novedad para 2024: El Decreto Legislativo 209/2023 ha sustituido "sede administrativa" por "sede de gestión efectiva" y "gestión ordinaria en la calle principal". La Circular 20/E ha aclarado los nuevos criterios.

- Cómo evitarlo: transferencia efectiva de la residencia fiscal del propietario + sustancia económica de la empresa en el país extranjero + cumplimiento de la normativa CFC

¿Qué es la inversión extranjera?: definición legal

«Esterovestizione» (inversión extranjera), término no codificado pero consolidado en la práctica tributaria y la jurisprudencia, se refiere a la situación en la que una empresa, a pesar de estar formalmente constituida e inscrita en un país extranjero, debe considerarse residente fiscal en Italia porque su gestión efectiva se lleva a cabo en Italia. El fundamento jurídico es el artículo 73, párrafo 3, del Código Consolidado del Impuesto sobre la Renta (TUIR ) (Decreto Presidencial n.º 917, de 22 de diciembre de 1986), que establece los criterios para determinar la residencia fiscal de las empresas y entidades. El término es utilizado tanto por la Agencia Tributaria en circulares y notificaciones de liquidación de impuestos como por el Tribunal de Casación en sentencias sobre fiscalidad internacional.

La residencia fiscal en el extranjero no constituye un delito independiente: se trata de una clasificación fiscal que conlleva sanciones. La Agencia Tributaria, al impugnar la residencia fiscal en el extranjero, reclasifica la residencia fiscal de la empresa como italiana y procede a la recuperación de impuestos (IRES, IRAP, IVA) sobre todos los ingresos mundiales generados por la empresa durante los años fiscales en cuestión, aplicando las sanciones correspondientes por no presentar la declaración de la renta.

Criterios de residencia fiscal de las empresas: Artículo 73 del TUIR tras la reforma de 2024

El artículo 73, párrafo 3, del TUIR , modificado por el artículo 2 del Decreto Legislativo nº 209 de 27 de diciembre de 2023 (reforma fiscal internacional), establece que una empresa o entidad se considera residente fiscal en Italia si, durante la mayor parte del período impositivo (183 días, 184 en años bisiestos), tiene al menos uno de los siguientes elementos en el territorio del Estado:

Domicilio social

El domicilio social es la ubicación indicada en los estatutos y reglamentos de la empresa. Se trata de un criterio formal: una empresa con domicilio social en Italia reside en Italia, independientemente de dónde realice su actividad. Este criterio rara vez se cuestiona, ya que es objetivo y está documentado. El problema de la propiedad extranjera surge cuando el domicilio social se encuentra en el extranjero, pero la gestión efectiva se realiza en Italia.

Lugar de gestión eficaz

Este es el criterio central de la reforma de 2024 y el más relevante para las inversiones extranjeras. La Circular 20/E de la Agencia Tributaria (4 de noviembre de 2024) define el lugar de gestión eficaz como aquel donde se lleva a cabo la "adopción continua y coordinada de decisiones estratégicas con respecto a la empresa en su conjunto". Las decisiones estratégicas incluyen: la aprobación de los estados financieros, el nombramiento y la destitución de los consejeros, la definición de las políticas comerciales y de inversión, la celebración de contratos importantes, y las decisiones sobre fusiones, adquisiciones, desinversiones y operaciones extraordinarias.

Este criterio sustituye la referencia anterior al "lugar de dirección", que había generado importantes dificultades de interpretación. La distinción es importante: el lugar de dirección efectiva se refiere a las decisiones estratégicas de alto nivel , no a la gestión operativa diaria. Una empresa extranjera cuyo director general reside en el extranjero y toma decisiones estratégicas en el extranjero no se clasifica como "esterovestita" (constituida en el extranjero), aunque tenga una oficina operativa en Italia para actividades auxiliares.

Administración ordinaria en la calle principal

Este es el segundo criterio introducido por la reforma. Se refiere al lugar donde se realizan las actividades de gestión actuales: coordinación operativa, gestión de personal, relaciones con clientes y proveedores, y transacciones financieras ordinarias. La Circular 20/E aclara que este criterio es una alternativa al de la ubicación de la gestión efectiva y tiene como objetivo abarcar los casos en los que las decisiones estratégicas se toman formalmente en el extranjero, pero todas las operaciones diarias se llevan a cabo en Italia, una práctica común en empresas con apariencia extranjera que nombran a un director extranjero como fachada, pero gestionan todo desde Italia.

Presunciones legales de investidura extranjera: art. 73, párrafo 5-bis

El artículo 73, apartado 5-bis del TUIR (introducido por el Decreto Legislativo 223/2006 y confirmado por la reforma de 2024) establece dos presunciones relativas de residencia en Italia para las empresas extranjeras:

Presunción 1: se presume que una empresa extranjera reside en Italia si está controlada, directa o indirectamente (incluso a través de una cadena corporativa), por una entidad residente en Italia, y a su vez posee participaciones mayoritarias en empresas italianas o sus activos consisten predominantemente en activos ubicados en Italia.

Presunción 2: Se presume que una empresa extranjera reside en Italia si su consejo de administración (o órgano equivalente) está compuesto mayoritariamente por personas físicas que son residentes fiscales en Italia.

En ambos casos, la presunción es refutable : la empresa puede aportar pruebas en contrario demostrando la ubicación real de su administración y operaciones en el extranjero. Estas pruebas deben ser sólidas y estar documentadas: sede física con oficinas y personal, actas de reuniones del consejo de administración celebradas en el extranjero, contratos firmados en el país de constitución, una cuenta bancaria local activa y registros contables llevados localmente.

Evasión fiscal y evasión fiscal ilegal

La distinción entre ambas formas es jurídicamente relevante porque afecta a las sanciones aplicables y a la relevancia penal:

Evasión fiscal. Se produce cuando una empresa extranjera se constituye con el único propósito de evitar la tributación italiana, sin otra razón económica que la ventaja fiscal. La sede extranjera es una mera ficción: no hay oficinas, ni empleados, ni actividad real en el país de constitución. Esta es la forma más grave: constituye una infracción directa de la legislación fiscal y puede constituir el delito de falsa declaración (artículo 4 del Decreto Legislativo 74/2000) o, en los casos más graves, de declaración fraudulenta (artículo 3).

Inversión extranjera ilegal (o evasora de impuestos). Esto ocurre cuando la empresa extranjera posee una estructura real, pero fue creada o utilizada principalmente para obtener una ventaja fiscal indebida mediante un esquema que carece de la "sustancia económica" adecuada. En este caso, se aplican las normas sobre abuso de derecho (Artículo 10-bis, Ley 212/2000, Estatuto del Contribuyente): se rechaza la ventaja fiscal, se recuperan los impuestos, pero no se aplica la sanción penal . El Tribunal de Casación ha aclarado (sentencia n.º 405/2015) que la inversión extranjera "ilegal" solo es punible en presencia de estructuras "puramente artificiales" que carecen de justificación económica más allá del ahorro fiscal.

Sanciones por inversión extranjera: administrativas y penales

Jurisprudencia: Lo que dice el Tribunal de Casación sobre las investiduras extranjeras

El Tribunal de Casación ha generado un amplio y coherente cuerpo de jurisprudencia sobre inversión extranjera. Los principios establecidos son:

La sustancia prima sobre la forma. La residencia fiscal de una empresa se determina en función del lugar donde se toman las decisiones, no de la ubicación de su domicilio social (Cass. n.º 2869/2013, n.º 7080/2014). Si las decisiones estratégicas se toman en Italia, incluso de forma informal, por correo electrónico, teléfono o videoconferencia por personas residentes en Italia, la empresa se considera italiana.

Directores designados y personas designadas. El nombramiento de un director extranjero (director designado) no protege contra la inversión extranjera si las decisiones las toma efectivamente el accionista o beneficiario italiano. La Agencia Tributaria considera la "gestión efectiva", no el cargo formal (Caso n.º 2869/2013; Comisión Técnica de Turín, n.º 706/2021).

Estructuras puramente artificiales. En la UE, la reclasificación de la residencia fiscal solo se permite en presencia de estructuras «puramente artificiales» sin otra justificación económica que la ventaja fiscal. Si la empresa extranjera desarrolla una actividad económica real en el país de constitución, no se considera una empresa «extranjera» (principio Cadbury Schweppes, TJUE C-196/04; Asunto n.º 33234/2018).

Carga de la prueba. En ausencia de las presunciones del artículo 73, apartado 5 bis, la carga de la prueba de la residencia en el extranjero recae en la Agencia Tributaria. Si se aplican las presunciones (control italiano o consejo de administración con mayoría italiana), la carga de la prueba se invierte y la empresa es responsable de demostrar la residencia efectiva en el extranjero (Caso n.º 32082/2019).

Sociedad holding y gestión estratégica frente a gestión operativa. El Tribunal de Casación distingue entre la gestión estratégica del grupo (propia de la sociedad holding matriz) y la gestión operativa de la filial individual. El hecho de que una sociedad holding italiana proporcione dirección estratégica a una filial extranjera no implica automáticamente que esta esté registrada en el extranjero, siempre que cuente con gestión independiente, personal propio y operaciones reales en dicho país (Sentencia del Tribunal de Casación n.º 33235/2021).

Cómo las autoridades fiscales descubren las inversiones extranjeras

La Agencia Tributaria y la Guardia di Finanza disponen de herramientas cada vez más eficaces para identificar empresas que ocultan su identidad como extranjeras:

Intercambio Automático de Información (CRS/FATCA). Los bancos en más de 100 jurisdicciones, incluyendo Panamá, Suiza, Singapur, Hong Kong, Belice y Seychelles, transmiten automáticamente los datos financieros de los titulares de cuentas vinculados a personas residentes en Italia. La Agencia Tributaria italiana coteja estos datos con las declaraciones de impuestos y el formulario RW .

Cooperación internacional. Mediante convenios para evitar la doble imposición y acuerdos de intercambio de información fiscal (TIEA), las autoridades tributarias italianas pueden solicitar información detallada a las autoridades extranjeras sobre la estructura, las operaciones y las cuentas bancarias de las empresas que se sospecha que han sido adquiridas en el extranjero.

Análisis de riesgos y minería de datos. La Agencia Tributaria italiana utiliza algoritmos de puntuación de riesgo para identificar a los contribuyentes italianos vinculados a empresas extranjeras en jurisdicciones con baja tributación. Los datos provienen del CRS, FATCA, registros públicos de empresas, informes de la UIF (Unidad de Inteligencia Financiera) e información obtenida durante las auditorías fiscales.

Inspecciones y acceso. La Guardia di Finanza podrá inspeccionar las instalaciones italianas de los contribuyentes sospechosos de haber tributado en el extranjero para obtener documentación (correos electrónicos, correspondencia, contratos, actas de juntas directivas, documentos contables) que demuestre la conexión entre la empresa extranjera e Italia.

Estructuras más expuestas al riesgo de inversión extranjera

Sociedad de responsabilidad limitada estadounidense (Delaware, Wyoming, Nuevo México, Florida). Esta sociedad es la forma jurídica más utilizada, y a la vez la más controvertida, entre los italianos para el comercio electrónico, el software como servicio (SaaS), el dropshipping, el trabajo freelance y la consultoría internacional. El riesgo es real cuando el único socio reside fiscalmente en Italia y gestiona la sociedad desde su domicilio italiano: firma contratos, administra la cuenta bancaria, responde a los clientes y toma todas las decisiones operativas. Para operar correctamente, el propietario debe haber transferido su residencia fiscal al extranjero o la sociedad debe tener personalidad jurídica propia en Estados Unidos.

IBC) y empresas offshore (Belice, Seychelles, Nevis, Islas Cook). Las Sociedades Comerciales Internacionales (IBC) son estructuras particularmente vulnerables: a menudo carecen de oficinas, empleados u operaciones en el país de constitución. Si el beneficiario final (UBO) reside fiscalmente en Italia y la empresa opera como una mera "estructura fantasma" para mantener activos o facturar servicios, la inversión extranjera es prácticamente segura.

Sociedades Anónimas y Fundaciones de Interés Privado . Las estructuras panameñas son sólidas cuando son gestionadas por un residente fiscal panameño, con una cuenta bancaria local activa, RUC y actividad económica internacional no dirigida al mercado italiano. El riesgo aumenta si el socio/fundador reside en Italia y toma decisiones estratégicas desde allí.

Cómo evitar la inversión extranjera: los requisitos de sustancia económica

Operar con una empresa extranjera con plena legitimidad y sin disputas requiere cumplir simultáneamente con requisitos formales y sustantivos. La jurisprudencia y la práctica de la Agencia Tributaria coinciden en siete elementos fundamentales:

1. Traslado efectivo de la residencia fiscal. El accionista o administrador de la empresa debe trasladar efectivamente su residencia fiscal al extranjero: en el AIRE , baja del registro italiano y traslado del centro de intereses vitales al nuevo país. Sin este paso, cualquier empresa extranjera administrada por un residente italiano corre riesgo.

2. Sede de gestión eficaz en el extranjero. Las decisiones estratégicas deben tomarse físicamente en el país de constitución: las reuniones del consejo de administración deben celebrarse in situ, las actas deben redactarse y archivarse en el extranjero, y los contratos deben firmarse en el país. Las actas deben estar fechadas, firmadas y archivadas para fines de verificación.

3. Presencia física y operativa. Una oficina física (no un apartado postal), un espacio de coworking o una sede operativa en el país de constitución. Si la empresa lo requiere, personal local contratado mediante contratos locales.

4. Cuenta bancaria activa con transacciones regulares. Una cuenta panameña o con transacciones comerciales regulares constituye una prueba sólida de solvencia. Una cuenta inactiva o con solo transacciones nacionales carece de valor probatorio.

5. Contabilidad y cumplimiento normativo local. Registros contables en el país de constitución, cumplimiento de los requisitos de información local (declaraciones anuales, estados financieros presentados, declaraciones de impuestos), agente residente activo y cumplimiento de las obligaciones tributarias corporativas.

6. Empresas dirigidas a mercados extranjeros. Si los clientes, proveedores e ingresos son predominantemente italianos, el riesgo de un establecimiento permanente oculto en Italia es muy alto. Las empresas deben dirigirse a los mercados internacionales, no al mercado interno italiano.

7. Coherencia general de la estructura. Las autoridades fiscales evalúan el panorama general: residencia del propietario, sede de la empresa, cuenta bancaria, clientes, contratos, infraestructura digital (servidor, dominio, alojamiento). Cada elemento debe ser coherente con la ubicación en el extranjero. Un sitio web italiano, alojado en un servidor italiano, con contenido dirigido al mercado italiano y registrado a nombre de una entidad italiana, es un claro indicio de extranjería.

Inversión extranjera y regulación de las CFC: dos disciplinas distintas

Quienes poseen empresas extranjeras deben distinguir entre la inversión extranjera y la regulación de las empresas extranjeras controladas (Artículo 167 del TUIR). Se trata de dos instituciones autónomas que pueden solaparse, pero que tienen requisitos y consecuencias diferentes:

El proceso de reclasificación se refiere a la residencia fiscal : la empresa extranjera se reclasifica como italiana y tributa íntegramente en Italia por todos sus ingresos mundiales.

La norma CFC se refiere a la tributación transparente de los beneficios de una empresa extranjera en manos del accionista italiano mayoritario cuando la empresa está ubicada en un país con un tipo impositivo efectivo inferior al 50 % del tipo IRES italiano (es decir, inferior al 12 %) y genera principalmente ingresos pasivos (dividendos, regalías, intereses, plusvalías). La norma CFC se aplica incluso si la empresa no está constituida en el extranjero.

Casos prácticos de inversión extranjera: cálculo de sanciones

Para comprender el alcance concreto de las disputas sobre inversiones extranjeras, analizamos tres casos típicos que representan las situaciones más frecuentes en la práctica profesional.

Caso 1, trabajador autónomo italiano con una LLC de Delaware

Un consultor de marketing digital residente en Milán constituye una sociedad de responsabilidad limitada (LLC) en Delaware (una entidad unipersonal, considerada transparente a efectos fiscales en EE. UU.) para facturar sus servicios a clientes internacionales. No cambia su residencia fiscal, no se registra en AIRE y continúa viviendo y trabajando desde Italia. La LLC no tiene oficinas, empleados ni activos reales en EE. UU. Sus ingresos anuales ascienden a 150 000 €, gestionados íntegramente desde su domicilio en Milán.

Disputa: La Agencia Tributaria determina que la LLC se ha registrado en el extranjero y la reclasifica como un establecimiento permanente italiano/empresa unipersonal. Cálculo de las consecuencias para un solo año fiscal: IRPEF sobre €150,000 (tipo marginal 43%) = aproximadamente €54,000 de impuesto a pagar. Multa por no presentar una declaración de impuestos (120% del mínimo) = €64,800. Cotizaciones INPS impagadas al sistema de gestión separada = aproximadamente €36,000. Total para un año: aproximadamente €155,000 , más que la facturación total. Con evaluación retroactiva sobre cinco años: más de €750,000 .

Caso 2, Emprendedor de comercio electrónico con IBC Seychelles

Un empresario italiano residente en Roma establece una sociedad comercial internacional (SCI) en las Seychelles para operar un negocio de comercio electrónico de venta de productos digitales. La SCI tiene una cuenta bancaria en Hong Kong, un sitio web alojado en un servidor holandés y factura a clientes europeos. El empresario gestiona todo desde Italia: responde a los clientes, administra el sitio web, coordina a los proveedores y toma todas las decisiones operativas y estratégicas. La SCI no tiene presencia física en las Seychelles. Ingresos anuales: 400 000 €, beneficio neto: 250 000 €.

Disputa: Declaración de impuestos extranjeros de IBC. La empresa se reclasifica como residente en Italia. IRES sobre €250,000 = €60,000. IRAP = aproximadamente €9,750. IVA impagado en ventas B2C de la UE = variable pero significativo. Multa por no presentar la declaración IRES (120%) = €72,000. Multa por no presentar la declaración de IVA = cantidades adicionales. Total para un año: más de €200,000 . Relevancia penal: Impuesto IRES evadido (€60,000) supera el umbral de €50,000 → declaración falsa (Artículo 4, Decreto Legislativo 74/2000) , prisión de 2 a 4 años y 6 meses. Con una evaluación de 5 años: riesgo superior a €1 millón más procedimiento penal.

Caso 3, Sociedad Familiar Holding con SA Panamá Administrada Debidamente

Una familia italiana traslada su residencia fiscal a Panamá mediante un tratado bilateral. El cabeza de familia se registra en AIRE , obtiene la Cédula E, el certificado de residencia fiscal de la DGI , alquila un apartamento en Ciudad de Panamá, abre una cuenta bancaria local e inscribe a sus hijos en una escuela internacional. La familia reside en Panamá. Constituyen una sociedad anónima panameña (SA) para gestionar inversiones inmobiliarias y financieras internacionales. La SA cuenta con un agente residente activo, una cuenta corporativa en Panamá con transacciones regulares, contabilidad local y actas de reuniones del consejo de administración documentadas en Ciudad de Panamá.

Resultado: ausencia de riesgo de tributación extranjera. El propietario es residente fiscal en Panamá (ya no reside en Italia), la sociedad anónima tiene sustancia económica real en el país de constitución y su gestión efectiva se encuentra en Panamá. La Agencia Tributaria italiana no tiene fundamento para cuestionar la residencia fiscal de la empresa. La tributación se realiza exclusivamente en Panamá, de acuerdo con el principio territorial: 0% sobre las rentas de fuente extranjera. Invertir en la estructura adecuada (residencia + empresa + cuenta + cumplimiento) cuesta una fracción de lo que costaría un solo año de evaluación fiscal para tributación extranjera.

Investigación extranjera y derecho de la Unión Europea

En el contexto europeo, la impugnación de la propiedad constituida por extranjeros está limitada por la libertad de establecimiento consagrada en los artículos 49 y 54 del Tratado de Funcionamiento de la Unión Europea (TFUE). El Tribunal de Justicia de la Unión Europea (TJUE) ha desarrollado principios fundamentales que rigen la aplicación de las leyes nacionales contra la propiedad constituida por extranjeros.

El principio de Cadbury Schweppes y las estructuras puramente artificiales

La sentencia Cadbury Schweppes (TJUE, C-196/04, 12 de septiembre de 2006) estableció que las leyes nacionales contra el abuso de posición dominante solo pueden limitar la libertad de establecimiento cuando la empresa extranjera constituye una totalmente artificial, carente de realidad económica. Si la empresa extranjera desarrolla una actividad económica genuina en el país de establecimiento, con instalaciones, personal, equipamiento y capacidad de decisión autónoma, el Estado miembro de origen no puede impugnar su existencia únicamente porque se haya constituido para beneficiarse de un régimen fiscal más favorable.

Este principio ha sido ratificado por el Tribunal Supremo italiano (sentencia n.º 33234/2018) y tiene un impacto directo en la práctica de la inversión extranjera: una empresa extranjera con actividad económica genuina no puede ser reclasificada como italiana, incluso si el motivo principal de su constitución son las ventajas fiscales. La mera motivación fiscal no basta para establecer la inversión extranjera en la UE; se requiere prueba de la artificialidad de la estructura.

Libertad de establecimiento y elección de jurisdicción

El Tribunal de Justicia de la Unión Europea (TJUE) ha reiterado en varias ocasiones (Centros, C-212/97; Inspire Art, C-167/01; VALE Építési, C-378/10) que un ciudadano europeo tiene derecho a elegir libremente en qué Estado miembro constituir una empresa, incluso si dicha elección está motivada por un régimen fiscal o regulatorio más favorable. Este derecho no puede verse limitado por el país de origen, salvo que se demuestre fraude o abuso.

empresas panameñas , sociedades de responsabilidad limitada estadounidenses o sociedades mercantiles internacionales en jurisdicciones caribeñas, la libertad de establecimiento de la UE no se aplica directamente. Sin embargo, el principio de «construcción puramente artificial» sigue siendo utilizado por la jurisprudencia italiana como referencia. El Tribunal de Casación ha aclarado que, incluso para empresas no pertenecientes a la UE, la constitución de una sociedad extranjera requiere probar que la sede en el extranjero es ficticia y carece de función económica real.

La Directiva ATAD y la cláusula general contra el abuso

La Directiva 2016/1164/UE (Directiva contra la elusión fiscal, ATAD) introdujo una cláusula general contra el abuso fiscal (artículo 6) aplicable a todos los Estados miembros, según la cual se ignora un acuerdo o conjunto de acuerdos no genuinos, implementados con el propósito principal de obtener una ventaja fiscal. Un acuerdo se considera "no genuino" en la medida en que no se implementa por razones comerciales válidas que reflejen la realidad económica. Italia ha implementado esta directiva reforzando el artículo 10-bis de la Ley 212/2000 (Ley del Contribuyente) sobre la regulación del abuso de la ley, que también se aplica a los casos de inversión fiscal extranjera "abusiva" (no evasiva).

Investidura extranjera de personas naturales

La residencia en el extranjero no se limita a las empresas: las personas físicas también pueden ser procesadas por residencia ficticia. Este fenómeno está creciendo rápidamente, impulsado por el auge de los nómadas digitales, los trabajadores remotos y los emprendedores que se trasladan al extranjero manteniendo vínculos importantes con Italia.

Artículo 2 del TUIR: criterios de residencia fiscal para personas físicas

El artículo 2, párrafo 2, del TUIR , reformado por el Decreto Legislativo 209/2023, establece que una persona física se considera residente fiscal en Italia si, durante la mayor parte del período impositivo (183 días, incluso no consecutivos, incluidas las fracciones de día), se cumple al menos uno de los siguientes criterios alternativos: inscripción en el registro de población (a partir de 2024, presunción refutable), domicilio en el territorio del Estado (lugar de relaciones personales y familiares) o residencia en el territorio del Estado (presencia física).

La reforma introdujo dos cambios fundamentales: el domicilio fiscal ya no coincide con el lugar de negocios e intereses (artículo 43 del Código Civil), sino con el lugar de relaciones personales y familiares , y la inscripción en el registro civil se ha convertido en una presunción refutable, que puede desestimarse mediante prueba en contrario. Esto significa que un italiano inscrito en el AIRE y residente formal en el extranjero puede ser considerado residente fiscal en Italia si la familia (cónyuge, hijos) vive en Italia, si mantiene su residencia principal en Italia o si sus relaciones personales se concentran en Italia.

La presunción reforzada para los países con sistemas tributarios privilegiados

El artículo 2, párrafo 2-bis del TUIR ( Código Consolidado del Impuesto sobre la Renta) establece una presunción reforzada de residencia italiana para los ciudadanos que se dan de baja del registro y se trasladan a países con regímenes fiscales bajos (de conformidad con el Decreto Ministerial del 4 de mayo de 1999). En este caso, la carga de la prueba se invierte: es el contribuyente quien debe demostrar el traslado efectivo, no la Agencia Tributaria. Para probar lo contrario, se requiere documentación sólida: un contrato de alquiler o de propiedad en el extranjero, facturas de servicios públicos a nombre del contribuyente, una cuenta bancaria activa, la matrícula escolar de los hijos, un contrato de trabajo o actividad empresarial en el país, la tarjeta sanitaria local, abonos de transporte y justificantes de gastos diarios.

Jurisprudencia reciente sobre personas físicas

CGT Lombardía – Varese, resolución n.º 256/2025: Un empresario inscrito en AIRE y con residencia fiscal en el extranjero fue considerado residente fiscal en Italia. Su esposa e hijos residían en Italia, la vivienda familiar estaba en Italia, las cuentas bancarias italianas estaban activas y las decisiones relativas a la empresa extranjera se tomaban desde el domicilio italiano. El resultado: residencia fiscal ficticia en el extranjero, tributación íntegra en Italia de todos los ingresos mundiales y recuperación de impuestos sobre las rentas extranjeras.

Comisión Tributaria Provincial de Turín, resolución n.º 706/2021: Un administrador y accionista único de una empresa extranjera, registrada oficialmente en AIRE, fue considerado residente en Italia por operar permanentemente desde el país. La documentación comercial y no contable hallada en una empresa italiana vinculada demostraba su presencia real en Italia. En consecuencia, tanto la persona física como la empresa fueron declaradas extranjeras.

La sentencia n.º 12259/2010 del Tribunal Supremo de Casación establece que para determinar la residencia fiscal se requiere un examen exhaustivo de todos los indicadores: no basta con demostrar la presencia física en el extranjero si el «centro de intereses vitales» —familia, bienes inmuebles, relaciones sociales o intereses económicos primarios— permanece en Italia. El registro en el AIRE es un requisito formal que no afecta a la valoración sustantiva realizada por la Agencia Tributaria.

Estos casos confirman un principio claro: tanto para las personas físicas como para las empresas, el cambio de residencia fiscal debe ser real, completo y documentable . Quienes se mudan a Panamá con su familia, residen efectivamente en el país, trasladan sus relaciones personales y familiares fuera de Italia y documentan cada paso con pruebas objetivas, se encuentran en una posición sólida. Quienes se registran en AIRE pero dejan a su familia en Italia, conservan su domicilio y cuentas bancarias activas, y continúan operando desde Italia, corren el riesgo de ser acusados de residencia ficticia, con consecuencias idénticas a las de la inversión corporativa.

Los cinco errores que te exponen a una investigación

1. Abrir una LLC estadounidense o una IBC offshore mientras se reside en Italia , creyendo que una oficina registrada en el extranjero es suficiente. Esto no es así: las autoridades fiscales se fijan en dónde se toman las decisiones, no en dónde está registrada la empresa.

2. Nombrar a un director extranjero con la creencia de que esto trasladará la gestión efectiva al extranjero. La Agencia Tributaria verifica quién toma las decisiones en la práctica, no quién firma formalmente.

3. Tratar con clientes y proveedores italianos a través de la empresa extranjera , creando un establecimiento permanente oculto en Italia. Si la facturación es predominantemente italiana, se considera que la empresa opera en Italia.

4. Registrar el sitio web y el nombre de dominio a nombre de una entidad italiana , con alojamiento en servidores italianos y contenido en italiano dirigido al mercado nacional. Esto constituye una prueba fehaciente de propiedad extranjera.

5. No solicite un certificado de residencia fiscal en el país extranjero ni documente la sustancia económica de la empresa. Sin pruebas fehacientes de operaciones en el extranjero, la Agencia Tributaria podrá impugnar fácilmente la declaración de impuestos extranjera.

Legislación y prácticas de referencia

El marco regulatorio para la inversión extranjera se estructura en tres niveles: el derecho interno, los convenios internacionales y el derecho de la UE, que interactúan entre sí y deben evaluarse conjuntamente en cada caso específico.

Derecho interno italiano

Artículo 73, párrafo 3, TUIR (Decreto Presidencial 917/1986, modificado por el artículo 2, Decreto Legislativo 209/2023): criterios de residencia fiscal para empresas: domicilio social, lugar de gestión efectiva, gestión ordinaria a través de la sucursal principal. Artículo 73, párrafo 5-bis, TUIR (introducido por el Decreto Legislativo 223/2006): presunciones refutables de residencia para empresas extranjeras controladas por entidades italianas o con un consejo de administración con mayoría italiana. Artículo 2, párrafo 2, TUIR (reformado por el Decreto Legislativo 209/2023): criterios de residencia fiscal para personas físicas: registro, domicilio, residencia. Artículo 2, párrafo 2-bis, TUIR : presunción reforzada para transferencias a países con regímenes fiscales privilegiados. Artículo 167, TUIR : regulación de las CFC (Compañías Extranjeras Controladas). Artículo 162, TUIR : definición de establecimiento permanente. Artículo 10-bis, Ley 212/2000 (Ley del Contribuyente): normas que rigen el abuso de derechos. Artículo 4, Decreto Legislativo 74/2000 : declaración falsa, responsabilidad penal por impuestos evadidos que superen los 50.000 €. Artículo 3, Decreto Legislativo 74/2000 : declaración fraudulenta por otros medios.

Prácticas de la Agencia Tributaria

Circular 20/E del 4 de noviembre de 2024: aclaraciones operativas sobre los nuevos criterios de residencia fiscal introducidos por el Decreto Legislativo 209/2023, con definiciones de «lugar de dirección efectiva» y «dirección ordinaria en el lugar principal», ejemplos prácticos sobre el cómputo de 183 días e información sobre fracciones de día. Circular 34/E de 2009: interpretación de los criterios de residencia corporativa e indicadores de residencia fiscal extranjera. Circular 6/E de 2016: aclaraciones sobre la normativa CFC y su relación con la residencia fiscal extranjera.

Jurisprudencia pertinente

Cass. No. 2869/2013: la sustancia prevalece sobre la forma al determinar el lugar de la dirección efectiva. Cass. No. 7080/2014: el domicilio social formal es irrelevante cuando la dirección está en Italia. Cass. No. 33234/2018: aplicación del principio Cadbury Schweppes, necesidad de "artificio puro" para impugnar la libertad de establecimiento. Cass. No. 33235/2021: distinción entre la dirección estratégica del grupo y la dirección operativa de la filial extranjera. Cass. No. 32082/2019: carga de la prueba en ausencia y presencia de presunciones de conformidad con el art. 73, párrafo 5-bis. CTP Turín No. 706/2021: extranjerización de una empresa con un único administrador registrada en AIRE pero que opera desde Italia. CGT Lombardia – Varese No. 256/2025: residencia ficticia en el extranjero de una persona física con familia en Italia.

Derecho de la Unión Europea y Convenios Internacionales

Artículos 49 y 54 del TFUE: libertad de establecimiento. Directiva 2016/1164/UE (ATAD): cláusula general antiabuso y normas armonizadas sobre sociedades controladas extranjeras (CFC). TJUE C-196/04 (Cadbury Schweppes): las normas antiabuso solo pueden limitar la libertad de establecimiento en el caso de «arreglos puramente artificiales». TJUE C-212/97 (Centros): derecho a constituir una sociedad en el Estado miembro con el régimen más favorable. TJUE C-167/01 (Inspire Art): confirmación del derecho a elegir jurisdicción, incluso por motivos fiscales. Modelo de la OCDE: art. 4, definición de residencia fiscal y reglas de desempate para conflictos de residencia; art. 5, establecimiento permanente. Los convenios bilaterales para evitar la doble imposición firmados por Italia (más de 90) aplican estos criterios a casos específicos.

Estructuración offshore conforme a la normativa: consultoría especializada

Studio Panama Italia asesora a empresarios e inversores italianos en la estructuración de empresas extranjeras, cumpliendo con la normativa italiana e internacional. Desde la constitución hasta la gestión de la sustancia económica, pasando por el cumplimiento de la normativa sobre sociedades controladas extranjeras (CFC) y el traslado de la residencia fiscal a Panamá, cada estructura está diseñada para superar cualquier auditoría. Operamos desde Ciudad de Panamá desde 2010, con licencia n.º 14465.

✉️ Escríbenos por WhatsAppPreguntas frecuentes sobre la inversión extranjera

¿Qué es la inversión extranjera en términos sencillos?

La evasión fiscal en el extranjero se produce cuando una empresa está registrada en el extranjero pero se gestiona desde Italia. Las autoridades fiscales italianas la consideran una empresa italiana disfrazada de extranjera y la gravan sobre todos sus ingresos mundiales, aplicando sanciones que oscilan entre el 120 % y el 240 % del impuesto evadido.

¿Es ilegal abrir una empresa en el extranjero?

No. Constituir y gestionar una empresa extranjera es perfectamente legal. La tributación extranjera solo se produce cuando la empresa se utiliza como tapadera para evadir impuestos en Italia, sin tener sustancia económica en el país de constitución ni gestión efectiva desde Italia.

Si traslado mi residencia fiscal a Panamá, ¿corre riesgo mi LLC estadounidense?

No, siempre que la transferencia sea efectiva y esté documentada. Si el socio/director es residente fiscal panameño (registro AIRE, certificado DGI y residencia efectiva en el país), la LLC estadounidense es administrada por un no residente italiano y se elimina el riesgo de propiedad extranjera de la empresa en Italia. Aun así, debe verificarse el cumplimiento de la normativa CFC y las regulaciones estadounidenses aplicables.

¿Protege un director designado contra la inversión extranjera?

No. Nombrar a un representante no es suficiente si las decisiones las toma realmente el socio italiano. La Agencia Tributaria y el Tribunal Supremo de Casación se fijan en el fondo del asunto, en quién toma las decisiones en la práctica, no en el cargo formal. Un representante sin poder real de decisión es prueba de propiedad extranjera, no protección.

¿Cuáles son las sanciones para la inversión extranjera?

Sanciones administrativas: IRES (24%) e IRAP (3,9%) sobre todos los ingresos mundiales, más una multa que oscila entre el 120% y el 240% de los impuestos evadidos. Sanciones penales: Si el impuesto evadido supera los 50.000 € anuales, se considera delito de declaración falsa (Artículo 4, Decreto Legislativo 74/2000, pena de prisión de 2 a 4 años y 6 meses). Para importes superiores con facturas falsas: declaración fraudulenta (Artículo 3), pena de prisión de 4 a 8 años.

¿Cómo demostrar la sustancia económica de una empresa extranjera?

Mediante: una oficina física en el país de constitución, una cuenta bancaria activa con transacciones comerciales regulares, actas de las reuniones del consejo de administración redactadas y firmadas localmente, contratos firmados en el país, personal local (si corresponde), contabilidad y cumplimiento normativo local actualizados, y un certificado de residencia fiscal emitido por la autoridad del país extranjero. Todos estos elementos deben ser coherentes y verificables.

¿Cuál es la diferencia entre la legislación sobre inversión extranjera y la legislación sobre sociedades controladas extranjeras (CFC)?

La norma sobre «inversión extranjera» se refiere a la residencia fiscal de la empresa: la empresa extranjera se reclasifica como italiana y tributa íntegramente en Italia. La norma sobre sociedades controladas extranjeras (CFC, artículo 167 del Código Consolidado del Impuesto sobre la Renta) se refiere a la transparencia en la tributación de los beneficios para el accionista italiano cuando la empresa está ubicada en un país con baja tributación y genera ingresos pasivos. Estas dos normas autónomas pueden coexistir.

¿Es Panamá un país en riesgo de inversión extranjera?

No, siempre y cuando la estructura esté correctamente establecida. Panamá figura en la Lista Blanca de la OCDE desde 2023, lo que reduce el nivel de escrutinio. Una empresa panameña gestionada por un residente fiscal en Panamá, con una cuenta bancaria activa, oficina y actividad comercial real, no corre riesgo. El riesgo existe si el propietario reside en Italia y gestiona la empresa desde territorio italiano.

Aprende cómo obtener la residencia panameña en 6 pasos , registrarte en AIRE , obtener un certificado de residencia fiscal , abrir una empresa en Panamá y abrir una cuenta offshore en Panamá estructuras de protección de activos y fundaciones de interés privado , consulta las guías especializadas.