Registro AIRE para italianos en el extranjero: guía completa 2026

La inscripción en el AIRE (Registro de Italianos Residentes en el Extranjero) es el primer trámite que todo ciudadano italiano debe completar al trasladar su residencia al extranjero. No se trata de un trámite burocrático secundario: la inscripción en el AIRE es el requisito legal para la baja del registro del municipio italiano de origen, para la cesación de la residencia fiscal italiana y para el acceso a todos los derechos civiles y consulares en el extranjero. Sin la inscripción en el AIRE, a efectos fiscales italianos, usted sigue siendo residente en Italia, con la obligación de declarar y gravar sus ingresos mundiales según los tipos impositivos estándar del IRPEF, que en 2026 alcanzan el 43 % para ingresos superiores a 50 000 €, además de los impuestos regionales y municipales adicionales.

Esta guía, actualizada a la Ley N° 11 del 19 de enero de 2026 , explica en detalle qué es el AIRE, quién está obligado a registrarse, cómo registrarse (en línea y en el Consulado), las consecuencias fiscales del registro y la falta de registro, las resoluciones del Tribunal de Casación y cómo encaja el registro del AIRE en el proceso de traslado a Panamá y otros países con tributación territorial.

Puntos clave

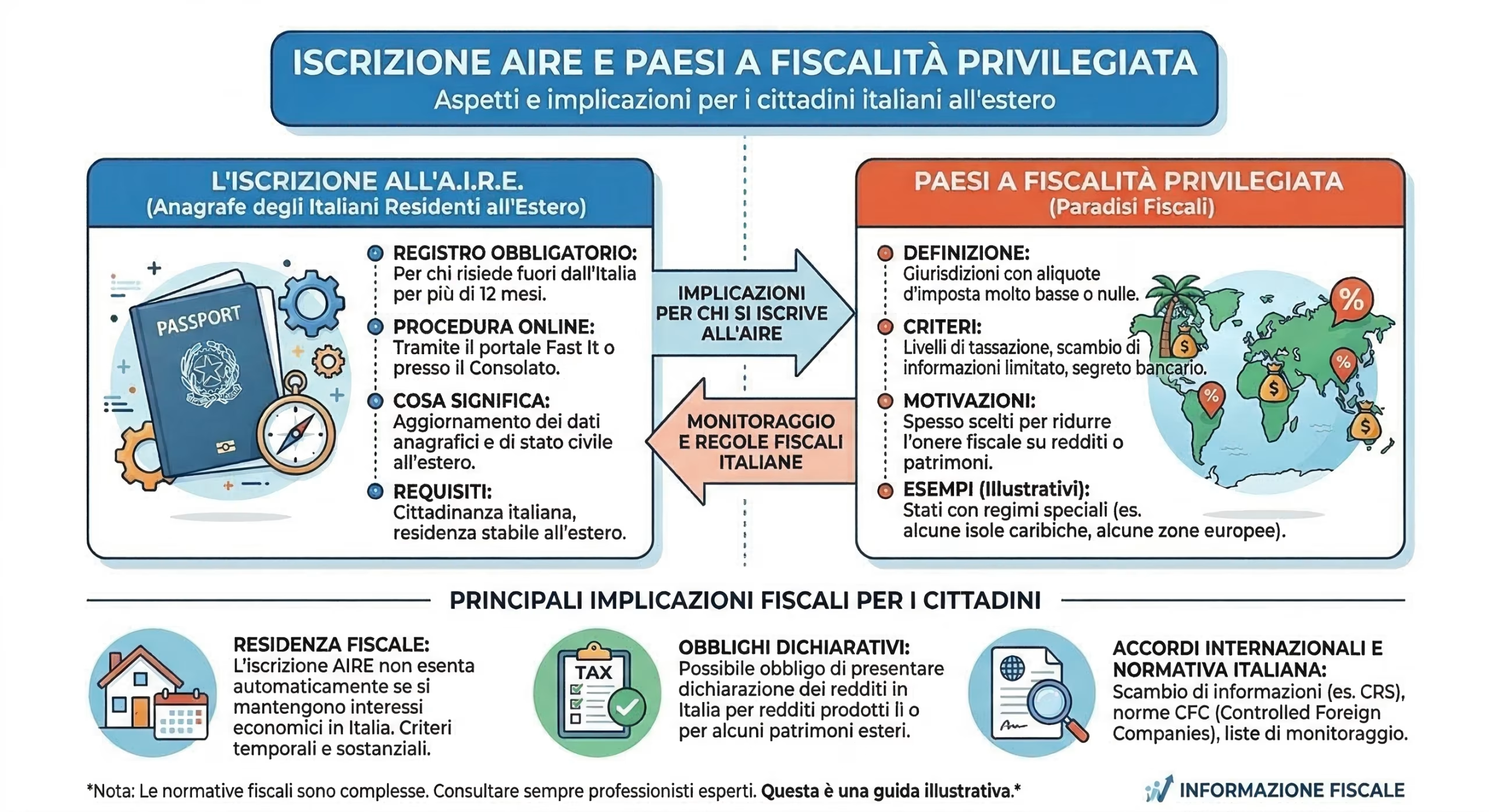

- ¿Qué es AIRE?: Registro de Italianos Residentes en el Extranjero, establecido por la Ley 470/1988, un registro obligatorio para quienes residen fuera de Italia durante más de 12 meses.

- Requisito de registro: dentro de los 90 días posteriores al cambio de residencia al extranjero (Artículo 6, Ley 470/1988).

- Cómo registrarse: través del portal Fast It del Ministerio de Asuntos Exteriores (SPID, CIE) o directamente en el Consulado competente.

- Coste: Gratuito — sin coste para la inscripción en AIRE.

- Sanciones por no registrarse: de 200 € a 1000 € por cada año de incumplimiento (Ley 213/2023, en vigor desde 2024).

- Novedades para 2026: La Ley 11/2026 (en vigor desde el 19 de febrero de 2026) introduce nuevas disposiciones sobre métodos de registro, CIE en el extranjero y categorías excluidas.

- Efecto fiscal: condición necesaria (pero no suficiente) para el cese de la residencia fiscal italiana: el Tribunal de Casación evalúa el centro de intereses vitales.

- Para quienes se mudan a Panamá: el registro AIRE + el certificado DGI completan la transferencia fiscal a un 0% de tributación territorial.

¿Qué es AIRE y por qué existe?

El AIRE fue creado por la Ley n.º 470 del 27 de octubre de 1988 y su reglamento de aplicación (Decreto Presidencial n.º 323 del 6 de septiembre de 1989). Se trata de un registro gestionado por los municipios italianos que recoge los datos de los ciudadanos italianos residentes permanentemente en el extranjero durante un período superior a 12 meses. El AIRE está coordinado centralmente por el Ministerio del Interior y, desde 2022, se ha integrado en el ANPR (Registro Nacional de la Población Residente), la base de datos nacional única gestionada por el Ministerio del Interior que unifica el AIRE y el APR (Registro de la Población Residente). El registro se actualiza mediante informes de los consulados italianos en todo el mundo.

El registro AIRE tiene repercusiones en tres niveles distintos: registro civil (cancelación del registro de población residente del municipio), tributario (fin de la presunción de residencia fiscal italiana) y civil (ejercicio del derecho al voto en el extranjero, acceso a servicios consulares y renovación de documentos). Para quienes se trasladan a Panamá en virtud del tratado bilateral , el registro AIRE transforma la residencia migratoria en una transferencia fiscal efectiva, lo que permite la tributación territorial panameña con un tipo impositivo del 0% sobre las rentas de fuente extranjera.

¿Quiénes están obligados a registrarse en AIRE?

El requisito de registro se aplica a todos los ciudadanos italianos que trasladen su residencia al extranjero por un período superior a 12 meses, o que ya residan permanentemente en el extranjero. Específicamente, se requiere el registro de los siguientes: empleados trasladados al extranjero por su empleador o por decisión propia, empresarios que trasladen su actividad principal fuera de Italia, profesionales autónomos y trabajadores independientes que operen permanentemente desde el extranjero, jubilados que se trasladen de forma permanente, nómadas digitales que elijan establecer su domicilio en otro país, cónyuges e hijos menores que acompañen al trasladado, ciudadanos italianos nacidos en el extranjero que nunca hayan sido empadronados en un municipio italiano, y ciudadanos que hayan adquirido la ciudadanía italiana por ius sanguinis pero residan permanentemente fuera de Italia.

Temas exentos de inscripción

Las siguientes personas no están obligadas a registrarse en AIRE: funcionarios públicos permanentes que presten servicios en el extranjero de conformidad con los Convenios de Viena sobre Relaciones Diplomáticas (1961) y Relaciones Consulares (1963), personal militar italiano que preste servicios en oficinas e instalaciones de la OTAN en el extranjero, y funcionarios de organizaciones internacionales que gocen de inmunidad diplomática. Quienes viajen al extranjero para estancias temporales inferiores a 12 meses (estudios, trabajo de temporada, turismo, prácticas) tampoco están sujetos a este requisito. La Ley 11/2026 aclaró aún más las categorías excluidas, introduciendo la posibilidad de registro opcional en AIRE para los ciudadanos con domicilio fiscal en Italia que trabajen en el extranjero en instalaciones de la Unión Europea u otras organizaciones internacionales.

Cómo registrarse en AIRE: procedimiento 2026

El registro puede realizarse a través de dos vías. En ambos casos, es imprescindible presentar la solicitud dentro de los 90 días siguientes al cambio de residencia en el extranjero, tal como lo exige el artículo 6 de la Ley 470/1988.

Portal Fast IT del Ministerio de Asuntos Exteriores (en línea)

El canal principal es el Fast It (Farnesina Telematic Services for Italians Abroad), accesible en serviziconsolarionline.esteri.it con SPID, CIE o CNS. El procedimiento requiere completar el formulario digital con todos los datos personales y la dirección de residencia en el extranjero, cargar un documento de identidad válido (pasaporte o CIE), documentación que acredite la residencia en el extranjero (contrato de alquiler, facturas de servicios, certificado de residencia local) e indicar el consulado competente para la zona. Una vez enviada la solicitud, el consulado competente realiza la verificación —que puede tardar desde unas pocas semanas hasta varios meses, según el consulado— y remite la notificación al municipio italiano de última residencia para su baja del APR.

Presentación directa al Consulado

Alternativamente, puede solicitarlo personalmente en el Consulado italiano correspondiente a su país de residencia, presentando un pasaporte o documento de identidad italiano válido, su número de identificación fiscal y un comprobante de residencia en el extranjero (contrato de alquiler, facturas de servicios públicos o certificado de residencia). Si no dispone de documentos italianos, se aceptará un documento de identidad extranjero con toda la información personal necesaria. El Consulado registrará al solicitante en el registro consular y notificará al municipio italiano para su baja del Registro de Residentes. El registro en el AIRE también puede completarse automáticamente una vez que el Consulado tenga conocimiento del cambio de domicilio del ciudadano.

Para quienes se mudan a Panamá, el consulado competente es el Consulado General de Italia en Ciudad de Panamá . Nuestra asistencia legal incluye apoyo para el registro en AIRE como parte del paquete completo de residencia en Panamá .

Novedad para 2026: Ley 11/2026

La Ley nº 11, de 19 de enero de 2026 , que entró en vigor el 19 de febrero de 2026 , introdujo cambios importantes para los italianos residentes en el extranjero:

Nuevos procedimientos de registro AIRE. La ley actualiza los procedimientos de registro y notificación de datos, adaptándolos al sistema ANPR y previendo su integración con los servicios digitales de la administración pública.

Documento de Identidad Electrónica (DIE) en el extranjero. A partir del 1 de junio de 2026, todos los ciudadanos italianos registrados en AIRE podrán solicitar el nuevo DIE no solo en su consulado local, sino también en cualquier ayuntamiento italiano durante sus estancias temporales en Italia. El DIE contiene el código fiscal y las huellas dactilares, y puede utilizarse para acceder a los servicios de la administración pública en línea (la alternativa al DIE-SP) y para firmar digitalmente.

Pasaportes. Los pasaportes ya no se pueden "renovar": al expirar, deben solicitarse como documentos nuevos en las oficinas consulares.

Categorías excluidas del registro. La ley especifica las categorías exentas del requisito, reafirmando el concepto de conexión con Italia para actividades temporales, e introduce el registro opcional para los empleados de instituciones de la UE y organizaciones internacionales con domicilio fiscal en Italia.

Condiciones de registro y sanciones

El artículo 6 de la Ley 470/1988 exige la inscripción ) en un plazo de 90 días tras el traslado de la residencia al extranjero. A partir de 2024, con la entrada en vigor de la Ley n.º 213, de 30 de diciembre de 2023 (Ley de Presupuestos de 2024, artículo 1, apartado 242), la falta de inscripción en el AIRE conllevará una multa administrativa de entre 200 € y 1000 € por cada año de omisión , hasta un máximo de 5000 € en total . Las multas las impone el municipio de la última residencia de la persona en Italia.

Este es un cambio significativo: hasta 2023, no existía una sanción específica por no registrarse, lo que había dado lugar a un fenómeno generalizado de italianos residentes en el extranjero que nunca eran dados de baja del registro municipal. La sanción, introducida en 2024, tiene como objetivo actualizar el registro y prevenir el fenómeno de la "residencia ficticia" en Italia.

Consecuencias fiscales del registro en AIRE

El registro en el AIRE es una necesaria pero no suficiente para cesar la residencia fiscal italiana. Este es el pilar fundamental de la cuestión, reafirmado por el Tribunal de Casación a través de décadas de jurisprudencia consistente. El artículo 2, párrafo 2, del TUIR (Decreto Presidencial 917/1986) establece que una persona física se considera residente fiscal en Italia si, durante la mayor parte del período impositivo (183 días, incluso no consecutivos, considerando fracciones de día), se cumple al menos uno de los siguientes criterios alternativos:

1. Inscripción en el Registro de Población Residente. Desde 2024, tras las modificaciones introducidas por el Decreto Legislativo 209/2023, la inscripción en el Registro se ha convertido en una refutable , que puede desestimarse mediante prueba en contrario. Antes de 2024, era una presunción absoluta: la inscripción en el Registro por sí sola establecía automáticamente la residencia fiscal italiana. Actualmente, la inscripción en el AIRE sigue teniendo un peso significativo, pero no es decisiva por sí sola si se desmiente con pruebas sustanciales.

2. Domicilio dentro del territorio del Estado. A efectos del TUIR (Código del Impuesto sobre la Renta), modificado por el Decreto Legislativo 209/2023, el domicilio coincide con el lugar donde las relaciones personales y familiares . Esta definición sustituyó la referencia anterior en el Código Civil (artículo 43 del Código Civil) y desplaza el enfoque del lugar de negocios e intereses a las relaciones personales: familia, hijos, vínculos sociales y vida cotidiana.

3. Residencia en territorio italiano. Se considera residencia la presencia física en Italia durante la mayor parte del período impositivo. El cálculo incluye fracciones de día: incluso una sola hora pasada en Italia en un día determinado se contabiliza.

La jurisprudencia de la Corte Suprema: lo que realmente importa

El Tribunal de Casación ha desarrollado un enfoque consolidado en relación con AIRE y la residencia fiscal. Las sentencias más relevantes son:

El caso n.º 13803/2001 estableció que el domicilio fiscal es independiente de la presencia física y coincide con el lugar donde una persona pretende establecer y mantener el centro de sus intereses económicos, sociales y familiares. El registro en la AIRE es un requisito formal que no afecta a la valoración sustantiva.

Sentencia n.º 10179/2003: se confirmó que la cancelación del registro italiano y la inscripción en el AIRE no son suficientes para excluir la residencia fiscal si el contribuyente mantiene su centro de intereses vitales en Italia.

Las sentencias n.º 14436/2010 y 12259/2010 reiteraron que las autoridades tributarias evalúan los «intereses complejos» del contribuyente —económicos, patrimoniales, familiares y sociales— en lugar del elemento formal individual. La presencia de familiares, bienes inmuebles, cuentas bancarias activas y cargos corporativos en Italia son indicadores que la Agencia Tributaria utiliza para impugnar la transferencia.

CGT Lombardía – Varese, Sentencia n.º 256/2025: Una reciente sentencia reafirmó el principio de que un contribuyente inscrito en AIRE y formalmente residente en el extranjero se consideraba residente fiscal en Italia porque su esposa e hijos vivían en Italia, la vivienda familiar estaba en Italia y las decisiones relativas a la empresa extranjera se tomaban en Italia. El resultado: residencia fiscal ficticia en el extranjero, tributación íntegra en Italia y recuperación de impuestos sobre las rentas extranjeras.

Cambios a partir de 2024: Decreto Legislativo 209/2023

Legislativo 209/2023 (reforma tributaria internacional) ha modificado profundamente los criterios para determinar la residencia fiscal de las personas físicas, con efecto a partir del ejercicio fiscal de 2024:

Presunción refutable. La inscripción en el registro de población italiano ahora constituye una presunción refutable, no absoluta. Esto significa que un contribuyente inscrito en el registro italiano puede demostrar que es residente fiscal en el extranjero (y viceversa: un miembro de AIRE puede ser considerado residente en Italia si se cumplen los requisitos sustantivos).

Domicilio redefinido. El domicilio fiscal ya no se identifica con el lugar principal de negocios e intereses (art. 43 del Código Civil), sino con el lugar de relaciones personales y familiares . Este cambio dificulta que quienes tienen familiares en Italia mantengan la residencia fiscal en el extranjero.

Cálculo de días. También se contabilizan las fracciones de día. Se incluye el tiempo de tránsito en un aeropuerto italiano que dure unas horas. La circular 20/E de la Agencia Tributaria (4 de noviembre de 2024) ofrece ejemplos prácticos del cálculo.

Para los ciudadanos italianos que trasladan su residencia fiscal a Panamá, estos cambios refuerzan la necesidad de una efectiva y completa : simplemente registrarse en AIRE y obtener la Cédula E no es suficiente. La vida debe desarrollarse realmente en Panamá —domicilio, servicios públicos, cuenta bancaria, relaciones familiares, actividad económica— y los vínculos con Italia deben reducirse al mínimo.

AIRE y países con sistemas tributarios privilegiados: la presunción reforzada

El artículo 2, apartado 2-bis del TUIR (Código Consolidado del Impuesto sobre la Renta) establece una presunción reforzada de residencia fiscal italiana para los ciudadanos italianos que se dan de baja del registro tributario italiano y se trasladan a países con regímenes fiscales privilegiados (de conformidad con el Decreto Ministerial de 4 de mayo de 1999 y sus posteriores modificaciones). Para estos contribuyentes, la carga de la prueba se invierte: es el contribuyente —y no la Agencia Tributaria— quien debe demostrar que el traslado es genuino y no ficticio. La prueba en contrario puede aportarse mediante: contratos de trabajo en el extranjero, disponibilidad de una residencia estable, inscripción en los registros locales y documentación relativa a los servicios públicos, la situación financiera y las relaciones personales en el país de destino.

Registro AIRE para quienes se mudan a Panamá

Para los ciudadanos italianos que obtienen la residencia en Panamá a través del Tratado de Amistad, Comercio y Navegación Italia-Panamá (Ley 15 del 1 de febrero de 1966) , el proceso de registro en el AIRE sigue un procedimiento específico. Una vez completado el trámite migratorio en el Servicio Nacional de Migración y obtenido el carnet migratorio (y posteriormente la Cédula E expedida por el Tribunal Electoral), el ciudadano italiano puede registrarse en el AIRE en el Consulado General de Italia en Ciudad de Panamá presentando la documentación de residencia panameña: pasaporte, Cédula E, contrato de alquiler y comprobantes de servicios públicos a su nombre.

El registro AIRE en el Consulado de Panamá implica la baja del registro del municipio italiano y, junto con el certificado de residencia fiscal emitido por la Dirección General de Ingresos (DGI) de Panamá, completa la transferencia tributaria de Italia a Panamá. A partir de ese momento, el contribuyente queda sujeto exclusivamente a la tributación territorial panameña : cero impuestos sobre las rentas de fuente extranjera, incluyendo el trabajo remoto, las pensiones privadas, los dividendos internacionales, las ganancias de capital, las regalías y las criptomonedas.

La documentación completa que respalda una mudanza a Panamá incluye: un carnet definitivo de migración, Cédula E, registro AIRE, certificado de residencia fiscal de la DGI, contrato de alquiler o título de propiedad, una cuenta bancaria activa en Panamá con transacciones regulares, servicios públicos a su nombre (electricidad, internet, agua) y, si corresponde, empresa panameña con RUC .

Tras el registro en AIRE: ¿qué ocurre en Italia?

Pérdida del sistema sanitario italiano

La inscripción en el AIRE implica la pérdida del derecho a la asistencia sanitaria a través del Sistema Nacional de Salud italiano (SNS). La tarjeta sanitaria se desactiva y el ciudadano ya no puede acceder a servicios médicos gratuitos en Italia, salvo urgencias durante estancias temporales. A partir de 2026, la Ley de Presupuestos confirmó la posibilidad de que los miembros del AIRE residentes en países no pertenecientes a la UE soliciten una tarjeta sanitaria para estancias temporales en Italia, previo pago de una cuota anual fija.

El sistema de salud privado de Panamá es excelente: el Hospital Punta Pacífica (afiliado a Johns Hopkins Aetna), el Hospital Nacional y el Centro Médico Paitilla ofrecen servicios de estándares internacionales. El costo de un seguro médico privado integral en Panamá oscila entre $150 y $400 mensuales, según la edad y la cobertura. El Pensionado también ofrece importantes descuentos (del 15% al 25%) en servicios médicos, medicamentos y consultas con especialistas.

Impuestos residuales en Italia para no residentes

Una vez completada la transferencia de residencia fiscal (inscripción en el AIRE + transferencia efectiva del centro de intereses vitales), el contribuyente ya no está obligado a declarar sus ingresos mundiales en Italia. Sin embargo, quienes mantienen activos en Italia siguen teniendo ciertas obligaciones fiscales:

Bienes inmuebles en Italia: El IMU sigue siendo obligatorio para las propiedades ubicadas en Italia (con las ventajas disponibles para los miembros de AIRE: exención para propiedades no alquiladas ni cedidas en préstamo, si así lo proporciona el municipio). El TARI es obligatorio si la propiedad cuenta con servicios públicos activos.

Ingresos de fuentes italianas: Los alquileres de bienes inmuebles en Italia, los honorarios por actividades realizadas en Italia y los ingresos procedentes de inversiones en empresas italianas siguen estando sujetos a tributación en Italia, incluso para los no residentes. El Convenio para evitar la doble imposición entre Italia y Panamá se aplica para evitar la doble imposición.

Formulario RW e IVAFE/IVIE : La obligación de controlar los activos en el extranjero (cuentas, empresas, bienes inmuebles fuera de Italia) cesa por completo al transferir la residencia fiscal al extranjero. Quienes estén registrados en AIRE y sean residentes fiscales en Panamá no están obligados a completar el Formulario RW ni a pagar el IVAFE o el IVIE.

Derechos y servicios para los miembros de AIRE

El registro en AIRE garantiza el acceso a servicios esenciales: el ejercicio del derecho al voto por correo en elecciones parlamentarias, europeas y referendos (Ley 459/2001); la renovación del pasaporte y el documento nacional de identidad en el Consulado competente; la expedición de certificados de registro civil; la opción de realizar escrituras notariales a través del Consulado; y el acceso a la tarjeta sanitaria para estancias temporales en Italia (a partir de 2026, con una tarifa plana para los miembros de AIRE residentes en países no pertenecientes a la UE). A partir del 1 de junio de 2026, gracias a la Ley 11/2026, el CIE también puede solicitarse en cualquier municipio italiano durante las estancias temporales, no solo en el Consulado.

Cancelación de AIRE y repatriación

La inscripción en el AIRE se cancela en los siguientes casos: inscripción en el Registro de Población Residente (RPR) de un municipio italiano tras la repatriación, fallecimiento (incluida la presunta muerte declarada judicialmente), presunta ilocalización (tras 100 años de nacimiento o después de dos comprobaciones infructuosas, o cuando la dirección en el extranjero ya no es válida y no es posible obtener una nueva). Quien regrese a Italia debe dirigirse directamente al municipio de destino para declarar su nueva dirección; el Consulado no se responsabiliza de los trámites de repatriación.

Errores comunes que se deben evitar

Los cinco errores más comunes que encontramos en nuestra práctica legal son: 1. Retrasar el registro en AIRE más allá de 90 días, exponiéndose a sanciones y disputas fiscales. 2. Mantener la residencia italiana "como precaución" o para conservar un médico de cabecera, lo que anula la transferencia fiscal y deja al contribuyente sujeto al impuesto sobre la renta mundial (IRPEF). 3. No reunir pruebas documentales de residencia real en el extranjero: contrato de alquiler, servicios públicos a nombre propio, transacciones bancarias, facturas locales, billetes de avión. 4. Mantener a la familia en Italia (cónyuge, hijos) mientras se está registrado en AIRE; este es el indicio más fuerte de residencia ficticia según la jurisprudencia. 5. No solicitar un certificado de residencia fiscal en el nuevo país (el certificado DGI en Panamá); sin este documento, la transferencia fiscal es débil y susceptible de impugnación.

Asistencia para mudarse a Panamá y registrarse en AIRE

Studio Panama Italia asiste a los ciudadanos italianos en cada etapa de su reubicación: desde el proceso de residencia bajo el Tratado Italia-Panamá, hasta la apertura de una cuenta bancaria, el registro en el Registro de Territorios Italianos (AIRE) y la obtención del certificado de residencia fiscal de la DGI. Operamos desde Ciudad de Panamá desde 2010 con la licencia n.° 14465.

✉️ Escríbenos por WhatsAppPreguntas frecuentes sobre el registro en AIRE

¿Es obligatorio registrarse en AIRE para quienes se mudan a Panamá?

Sí. El registro es obligatorio por ley (Ley 470/1988) dentro de los 90 días posteriores al traslado para cualquier ciudadano italiano que resida en el extranjero por más de 12 meses. Para quienes se trasladen a Panamá, el registro AIRE en el Consulado de la Ciudad de Panamá también es un requisito previo para que Italia reconozca la residencia fiscal panameña.

¿Puedo registrarme en AIRE en línea?

Sí, a través del portal Fast It del Ministerio de Relaciones Exteriores, accesible con SPID, CIE o CNS. Presentar la solicitud no garantiza su aceptación: el consulado correspondiente la verifica y puede requerir documentación adicional. Los plazos de tramitación varían desde unas pocas semanas hasta varios meses.

¿Qué ocurre si no me registro en AIRE?

A partir de 2024, se aplicarán sanciones de entre 200 € y 1000 € por cada año de incumplimiento del registro, hasta un máximo de 5000 €. A efectos fiscales, el incumplimiento del registro implica la continuidad de la residencia fiscal italiana, lo que obliga a declarar y gravar en Italia todos los ingresos mundiales según los tipos IRPEF (hasta el 43 %).

¿Es suficiente con registrarse en AIRE para evitar pagar impuestos en Italia?

No. El registro en el AIRE es una condición necesaria pero no suficiente. El Tribunal de Casación (sentencias n.º 13803/2001, 10179/2003, 14436/2010 y 12259/2010) ha establecido que las autoridades tributarias evalúan el centro de intereses vitales del contribuyente: familia, relaciones económicas, bienes inmuebles y cuentas bancarias. La transferencia debe ser sustancial y documentable, no meramente formal. Desde 2024, el Decreto Legislativo 209/2023 ha convertido el registro en una presunción refutable, que puede desestimarse mediante prueba en contrario.

¿Cuánto cuesta registrarse en AIRE?

El registro en AIRE es totalmente gratuito. Ni el Consulado ni el Municipio cobran tasas. Los gastos asociados incluyen la traducción y la apostilla de documentos extranjeros, si así lo requiere el Consulado correspondiente.

¿Puede Italia seguir cobrándome impuestos después de mudarme a Panamá?

Sí, si la transferencia no es efectiva ni documentable. El artículo 2, párrafo 2-bis del TUIR (Código Consolidado del Impuesto sobre la Renta) establece controles más estrictos para las transferencias a países con baja tributación. Panamá salió de la Lista Negra en 2023 (Lista Blanca de la OCDE), lo que significa que la carga de la prueba recae sobre la Agencia Tributaria, no sobre el contribuyente. Sin embargo, durante los primeros años posteriores a la transferencia, es fundamental conservar toda la documentación justificativa.

¿Qué pasa con el seguro médico italiano con inscripción en AIRE?

Se pierde el acceso al Sistema Nacional de Salud italiano (SNS), excepto para servicios médicos de urgencia durante estancias temporales. A partir de 2026, los miembros de AIRE en países no pertenecientes a la UE podrán solicitar una tarjeta sanitaria para estancias en Italia, sujeta a una cuota anual fija. Panamá cuenta con un excelente sistema de salud privado: el Hospital Punta Pacífica (afiliado a Johns Hopkins), el Hospital Nacional y el Centro Médico Paitilla.

Si conservo una casa en Italia, ¿corro el riesgo de tener problemas fiscales?

Sí. Una propiedad en Italia, especialmente si es la residencia principal, puede ser interpretada por la Agencia Tributaria como prueba del centro de intereses vitales. Es recomendable vender o alquilar la propiedad antes de transferirla, o bien proporcionar documentación clara que acredite que la residencia principal se encuentra en Panamá y que la propiedad italiana se posee exclusivamente como inversión.

¿Tiene efecto retroactivo el registro en AIRE?

No. El registro AIRE surte efecto desde la fecha de la solicitud (Artículo 7, Decreto Presidencial 323/1989), no desde la fecha de la transferencia efectiva. Por este motivo, es fundamental presentar la solicitud dentro de los 90 días que exige la ley: un retraso en el registro puede dejar sin cubrir el período intermedio, durante el cual el contribuyente aún se considera residente fiscal en Italia.

Trabajo a distancia para una empresa extranjera mientras vivo en Panamá: ¿dónde pago impuestos?

Si su residencia fiscal se encuentra en Panamá (registro AIRE + certificado DGI), los ingresos por trabajo remoto para una empresa extranjera no están sujetos a impuestos en Panamá, ya que no tienen origen panameño (tributación territorial). Tampoco están sujetos a impuestos en Italia, puesto que usted no es residente. Es necesario consultar la normativa del país donde tiene su sede la empresa para descartar obligaciones tributarias residuales y acuerdos de establecimiento permanente.

Aprenda también cómo obtener la residencia panameña en 6 pasos , obtener un certificado de residencia fiscal , abrir una empresa en Panamá , abrir una cuenta bancaria offshore en Panamá u obtener la ciudadanía panameña y un pasaporte . Para la protección de activos y las fundaciones de interés privado , consulte las guías especializadas.