Ausländische Ermittlungen: Was sie sind, wann sie ausgelöst werden, Strafen und wie man sie im Jahr 2026 vermeiden kann

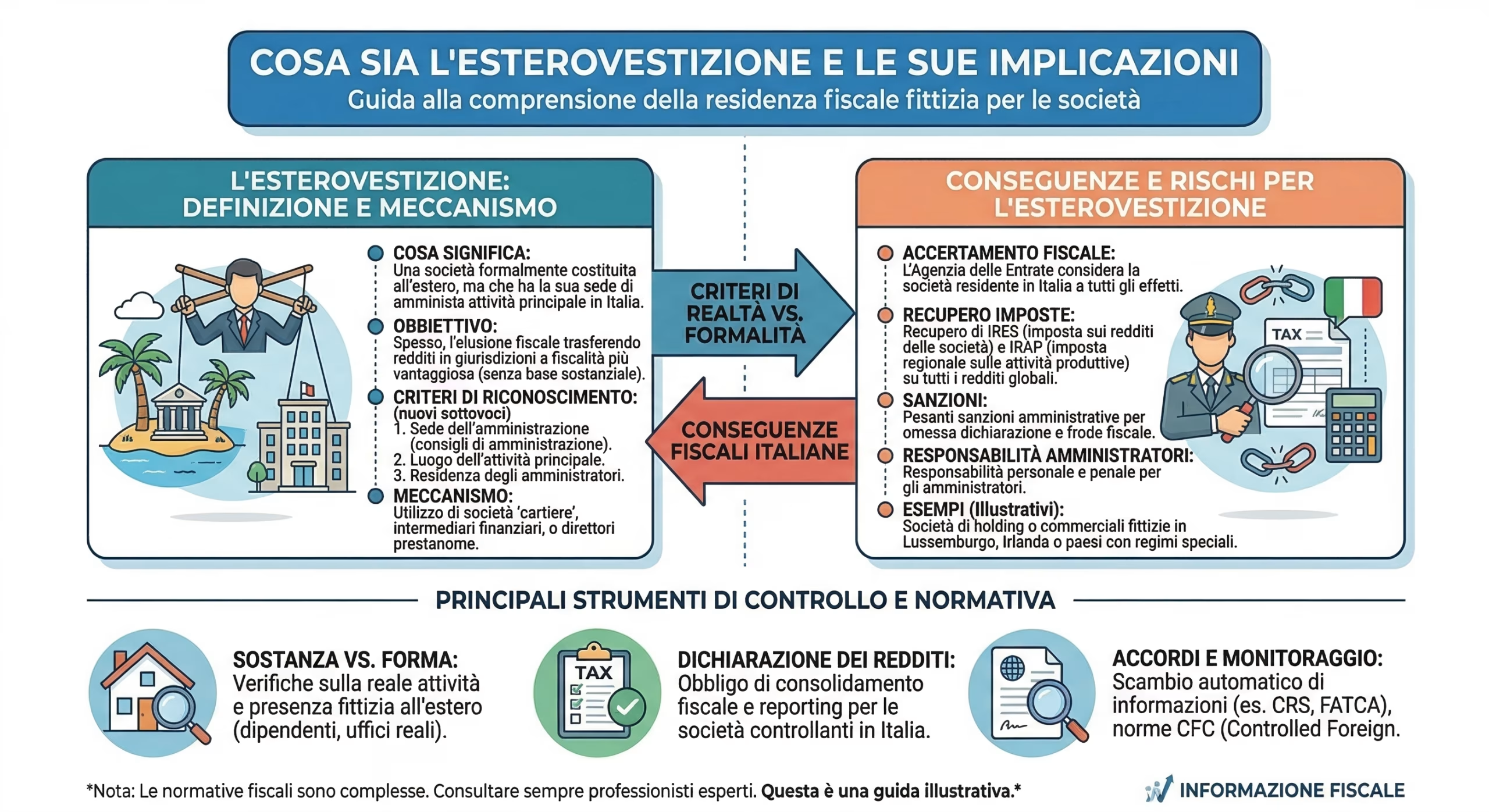

Auslandsinvestitionen bezeichnen die fiktive Verlegung des steuerlichen Wohnsitzes eines Unternehmens oder einer Einzelperson ins Ausland, während die tatsächliche Geschäftsführung, strategische Entscheidungen und das Zentrum der wirtschaftlichen Interessen in Italien verbleiben. Die italienische Steuerbehörde (Agencia Española de la Revenue) beanstandet Auslandsinvestitionen, wenn eine formal ausländische Gesellschaft – beispielsweise eine US-amerikanische LLC, eine britische Ltd., eine panamaische SA oder eine seychellische IBC – keine reale wirtschaftliche Substanz im Gründungsland aufweist und faktisch von Italien aus geführt wird. Die Folgen zählen zu den schwerwiegendsten im Steuerrecht: Steuererhebung (IRES) und Steuererhebung (IRAP) auf das gesamte Welteinkommen, Verwaltungsstrafen in Höhe von 120 % bis 240 % der hinterzogenen Steuern sowie strafrechtliche Verfolgung bei Beträgen über 50.000 € pro Jahr (Artikel 4, Gesetzesdekret 74/2000).

Dieser Leitfaden, aktualisiert gemäß Gesetzesdekret 209/2023, Rundschreiben 20/E der italienischen Steuerbehörde (4. November 2024) und der Rechtsprechung des Kassationsgerichtshofs aus den Jahren 2024–2025, erläutert, wann ein Unternehmen als „im Ausland gegründet“ gilt, welche Kriterien die Steuerbehörden hierfür anwenden, welche Strafen gelten, wie sich dies von Steuerhinterziehung und -missbrauch unterscheidet und welche spezifischen Strukturen völlig legale Geschäftstätigkeiten im Ausland ohne Streitrisiko ermöglichen. Italienischen Unternehmern, Investoren und Fachleuten, die ausländische Unternehmen führen oder gründen möchten, insbesondere in Panama , den USA Offshore -Jurisdiktionen , bietet diese Seite den vollständigen regulatorischen Rahmen und operative Lösungen für die korrekte Strukturierung.

Regulatorische und operative Zusammenfassung

- Definition: Fiktiver steuerlicher Wohnsitz im Ausland einer Gesellschaft, die effektiv von Italien aus geleitet wird (Artikel 73 Absatz 3 TUIR)

- Bewertungskriterien (ab 2024): Sitz der Gesellschaft, Ort der tatsächlichen Geschäftsleitung, ordentliche Geschäftsleitung in der Hauptstraße; eines der drei ist ausreichend.

- Gesetzliche Vermutung (Art. 73 Abs. 5-bis): Es wird vermutet, dass eine ausländische Gesellschaft in Italien ansässig ist, wenn sie von italienischen Unternehmen kontrolliert wird oder einen Verwaltungsrat mit italienischer Mehrheit hat, sofern nicht das Gegenteil bewiesen wird.

- Verwaltungsstrafen: IRES 24 % + IRAP 3,9 % des weltweiten Einkommens + Strafe von 120 % bis 240 % bei Nichtabgabe einer Steuererklärung

- Strafrechtliche Relevanz: Bei Steuerhinterziehung von mehr als 50.000 € pro Jahr → falsche Erklärung (Art. 4 Gesetzesdekret 74/2000), Freiheitsstrafe von 2 bis 4 Jahren und 6 Monaten

- Neu ab 2024: Mit dem Gesetzesdekret 209/2023 wurde der Begriff „Verwaltungssitz“ durch „effektiver Verwaltungssitz“ und „gewöhnliche Verwaltung in der Hauptstraße“ ersetzt; das Rundschreiben 20/E präzisiert die neuen Kriterien.

- So lässt sich dies vermeiden: tatsächliche Verlagerung des steuerlichen Wohnsitzes des Eigentümers + wirtschaftliche Substanz des Unternehmens im Ausland + Einhaltung der CFC-Vorschriften

Was ist eine Auslandsinvestition: rechtliche Definition

Der Begriff „Esterovestizione“ (ausländische Investition), der zwar nicht kodifiziert, aber in der Steuerpraxis und Rechtsprechung etabliert ist, bezeichnet den Fall, dass ein Unternehmen, obwohl es formell im Ausland gegründet und registriert ist, in Italien als steuerlich ansässig gilt, weil seine tatsächliche Geschäftsführung in Italien erfolgt. Rechtsgrundlage ist Artikel 73 Absatz 3 des italienischen Einkommensteuergesetzes (Texas Tax Code, TUIR ) (Präsidialdekret Nr. 917 vom 22. Dezember 1986), der die Kriterien für die Bestimmung des steuerlichen Wohnsitzes von Unternehmen und juristischen Personen festlegt. Der Begriff wird sowohl von der italienischen Steuerbehörde in Rundschreiben und Steuerbescheiden als auch vom italienischen Kassationsgericht in Urteilen zum internationalen Steuerrecht verwendet.

Ausländische Steueransässigkeit ist keine eigenständige Straftat, sondern eine steuerliche Einstufung, die Sanktionen nach sich zieht. Wenn die Steuerbehörde die ausländische Steueransässigkeit bestreitet, stuft sie den steuerlichen Sitz des Unternehmens als italienisch ein und treibt die Steuern (IRES, IRAP, Mehrwertsteuer) auf alle weltweiten Einkünfte des Unternehmens in den betreffenden Veranlagungsjahren ein. Dabei werden die für die Nichtabgabe einer Steuererklärung geltenden Strafen verhängt.

Kriterien für die steuerliche Ansässigkeit von Unternehmen: Artikel 73 der Steuergesetzgebung nach der Reform von 2024

Artikel 73 Absatz 3 des italienischen Steuergesetzbuchs (TUIR) , geändert durch Artikel 2 des Gesetzesdekrets Nr. 209 vom 27. Dezember 2023 (Internationale Steuerreform), legt fest, dass ein Unternehmen oder eine juristische Person in Italien als steuerlich ansässig gilt, wenn sie während des größten Teils des Steuerzeitraums (183 Tage, 184 Tage in Schaltjahren) auch nur eines der folgenden Elemente auf dem Staatsgebiet aufweist:

Sitz

Der eingetragene Firmensitz ist der in der Satzung und den Statuten des Unternehmens angegebene Ort. Dies ist ein formales Kriterium: Ein Unternehmen mit eingetragenem Firmensitz in Italien ist in Italien ansässig, unabhängig davon, wo es seine Geschäfte betreibt. Dieses Kriterium wird selten angefochten, da es objektiv und dokumentiert ist. Das Problem ausländischer Beteiligungen entsteht, wenn der eingetragene Firmensitz im Ausland liegt, die tatsächliche Geschäftsführung jedoch in Italien erfolgt.

Ort effektiven Managements

Dies ist das zentrale Kriterium der Reform von 2024 und von größter Relevanz für ausländische Investitionen. Das Rundschreiben 20/E der Finanzbehörde (4. November 2024) definiert den Ort der effektiven Geschäftsführung als den Ort, an dem „die kontinuierliche und koordinierte Verabschiedung strategischer Entscheidungen für das Unternehmen als Ganzes“ stattfindet. Strategische Entscheidungen umfassen unter anderem die Genehmigung von Jahresabschlüssen, die Bestellung und Abberufung von Geschäftsführern, die Festlegung von Geschäfts- und Investitionsrichtlinien, den Abschluss bedeutender Verträge sowie Entscheidungen über Fusionen, Übernahmen, Veräußerungen und außerordentliche Transaktionen.

Dieses Kriterium ersetzt die bisherige Bezugnahme auf den „Ort der Geschäftsleitung“, die erhebliche Auslegungsschwierigkeiten verursacht hatte. Die Unterscheidung ist wichtig: Der Ort der effektiven Geschäftsführung betrifft strategische Entscheidungen auf höchster Ebene , nicht das operative Tagesgeschäft. Ein ausländisches Unternehmen, dessen Geschäftsführer im Ausland ansässig ist und strategische Entscheidungen dort trifft, gilt nicht als „esterovestita“ (im Ausland ansässig), selbst wenn es in Italien eine Niederlassung für Nebentätigkeiten unterhält.

Normales Management auf der Hauptstraße

Dies ist das zweite Kriterium der Reform. Es bezieht sich auf den Ort, an dem die aktuellen Managementaktivitäten durchgeführt werden: operative Koordination, Personalmanagement, Kunden- und Lieferantenbeziehungen sowie laufende Finanztransaktionen. Rundschreiben 20/E stellt klar, dass dieses Kriterium eine Alternative zum Ort der tatsächlichen Geschäftsführung darstellt und Fälle erfassen soll, in denen strategische Entscheidungen formell im Ausland getroffen werden, das operative Tagesgeschäft jedoch in Italien abgewickelt wird – eine gängige Praxis bei sogenannten „ausländisch gekleideten“ Unternehmen, die einen ausländischen Geschäftsführer als Strohmann einsetzen, aber die gesamte Führung von Italien aus übernehmen.

Rechtliche Vermutungen ausländischer Investitionen: Art. 73 Abs. 5-bis

Artikel 73 Absatz 5-bis des TUIR (eingeführt durch Gesetzesdekret 223/2006 und bestätigt durch die Reform von 2024) sieht zwei relative Vermutungen der Ansässigkeit ausländischer Unternehmen in Italien vor:

Vermutung 1: Es wird vermutet, dass ein ausländisches Unternehmen in Italien ansässig ist, wenn es direkt oder indirekt (auch über eine Unternehmenskette) von einem in Italien ansässigen Unternehmen kontrolliert wird und seinerseits beherrschende Beteiligungen an italienischen Unternehmen hält oder dessen Vermögen überwiegend aus in Italien befindlichen Vermögenswerten besteht.

Vermutung 2: Es wird vermutet, dass ein ausländisches Unternehmen in Italien ansässig ist, wenn sein Vorstand (oder ein gleichwertiges Gremium) überwiegend aus Personen besteht, die in Italien steuerlich ansässig sind.

In beiden Fällen ist die Vermutung widerlegbar : Das Unternehmen kann das Gegenteil beweisen, indem es den tatsächlichen Sitz seiner Geschäftsleitung und seiner Geschäftstätigkeit im Ausland nachweist. Diese Beweise müssen stichhaltig und dokumentiert sein: ein physischer Hauptsitz mit Büros und Mitarbeitern, im Ausland abgehaltene Aufsichtsratssitzungen mit Protokollen, im Gründungsland unterzeichnete Verträge, ein aktives lokales Bankkonto und lokal geführte Buchhaltungsunterlagen.

Steuerhinterziehung und illegale Steuerhinterziehung

Die Unterscheidung zwischen den beiden Formen ist rechtlich relevant, da sie Auswirkungen auf die anwendbaren Sanktionen und die strafrechtliche Relevanz hat:

Steuerhinterziehung. Diese liegt vor, wenn ein ausländisches Unternehmen ausschließlich zum Zweck der Vermeidung italienischer Steuern gegründet wird, ohne dass ein anderer wirtschaftlicher Grund als der Steuervorteil vorliegt. Der ausländische Firmensitz ist eine reine Fiktion: Es gibt keine Büros, keine Angestellten und keine tatsächliche Geschäftstätigkeit im Gründungsland. Dies ist die schwerwiegendste Form: Sie stellt einen direkten Verstoß gegen das Steuerrecht dar und kann den Straftatbestand der falschen Erklärung (Artikel 4 des Gesetzesdekrets 74/2000) oder, in den schwerwiegendsten Fällen, der betrügerischen Erklärung (Artikel 3) erfüllen.

Illegale (oder steuerhinterziehende) Auslandsinvestitionen liegen vor, wenn ein ausländisches Unternehmen zwar eine bestimmte reale Struktur aufweist, aber primär gegründet oder genutzt wurde, um sich durch ein Konstrukt ohne ausreichende wirtschaftliche Substanz einen unrechtmäßigen Steuervorteil zu verschaffen. In diesem Fall greifen die Regeln zum Rechtsmissbrauch (Artikel 10-bis, Gesetz 212/2000, Steuergesetz): Der Steuervorteil wird aberkannt, die Steuern werden zurückgefordert, eine strafrechtliche Sanktion findet jedoch keine Anwendung . Der Kassationsgerichtshof hat klargestellt (Urteil Nr. 405/2015), dass illegale Auslandsinvestitionen nur dann strafbar sind, wenn rein künstliche Strukturen vorliegen, denen jegliche wirtschaftliche Rechtfertigung außer der Steuerersparnis fehlt.

Strafen für ausländische Investitionen: Verwaltungs- und Strafrecht

Rechtsprechung: Was der Kassationsgerichtshof über ausländische Investitionen sagt

Der Kassationsgerichtshof hat eine umfangreiche und kohärente Rechtsprechung zum Thema Auslandsinvestitionen geschaffen. Die etablierten Grundsätze lauten:

Gehalt geht vor der Form. Der steuerliche Sitz eines Unternehmens richtet sich nach dem Ort der tatsächlichen Entscheidungsfindung, nicht nach dem Sitz der Gesellschaft (Cass. Nr. 2869/2013, Nr. 7080/2014). Werden strategische Entscheidungen in Italien getroffen, auch informell per E-Mail, Telefon oder Videokonferenz von in Italien ansässigen Personen, gilt das Unternehmen als italienisch.

Treuhanddirektoren und Treuhänder. Die Bestellung eines ausländischen Direktors (Treuhanddirektor) schützt nicht vor ausländischen Investitionen, wenn die Entscheidungen tatsächlich vom italienischen Anteilseigner oder Begünstigten getroffen werden. Die italienische Steuerbehörde berücksichtigt die „effektive Geschäftsführung“, nicht die formale Stellung (Cass. Nr. 2869/2013; Technische Kommission Turin, Nr. 706/2021).

Rein künstliche Strukturen. In der EU ist eine Änderung des steuerlichen Wohnsitzes nur bei rein künstlichen Strukturen zulässig, die keine andere wirtschaftliche Rechtfertigung als den Steuervorteil haben. Übt das ausländische Unternehmen eine tatsächliche wirtschaftliche Tätigkeit im Gründungsland aus, gilt es nicht als im Ausland ansässiges Unternehmen (Cadbury-Schweppes-Prinzip, EuGH C-196/04; Kassationsnr. 33234/2018).

Beweislast. Sofern die Vermutungen des Artikels 73 Absatz 5-bis nicht greifen, trägt die Finanzbehörde die Beweislast für den ausländischen Wohnsitz. Treffen die Vermutungen zu (italienische Kontrolle oder ein Vorstand mit italienischer Mehrheit), kehrt sich die Beweislast um, und das Unternehmen ist für den Nachweis des tatsächlichen ausländischen Wohnsitzes verantwortlich (Cass. Nr. 32082/2019).

Holdinggesellschaft und strategisches vs. operatives Management. Der Kassationshof unterscheidet zwischen dem strategischen Management des Konzerns (typisch für die Muttergesellschaft) und dem operativen Management der einzelnen Tochtergesellschaften. Die Tatsache, dass eine italienische Holdinggesellschaft einer ausländischen Tochtergesellschaft strategische Vorgaben macht, bedeutet nicht automatisch, dass die Tochtergesellschaft im Ausland registriert ist, sofern diese über ein unabhängiges Management, eigenes Personal und tatsächliche Geschäftstätigkeiten im Ausland verfügt (Kassationshof Nr. 33235/2021).

Wie die Steuerbehörden ausländische Investitionen aufdecken

Die Steuerbehörde und die Guardia di Finanza verfügen über zunehmend effektive Instrumente zur Identifizierung von im Ausland getarnten Unternehmen:

Automatischer Informationsaustausch (CRS/FATCA). Banken in über 100 Ländern, darunter Panama, die Schweiz, Singapur, Hongkong, Belize und die Seychellen, übermitteln automatisch die Finanzdaten von Kontoinhabern mit Verbindungen zu in Italien ansässigen Personen. Die italienische Steuerbehörde gleicht diese Daten mit Steuererklärungen und dem Formular RW .

Internationale Zusammenarbeit. Durch Doppelbesteuerungsabkommen und Abkommen über den Informationsaustausch in Steuersachen (TIEA) können die italienischen Steuerbehörden detaillierte Informationen von ausländischen Behörden über die Struktur, die Geschäftstätigkeit und die Bankkonten von Unternehmen anfordern, die im Verdacht stehen, im Ausland erworben worden zu sein.

Risikoanalyse und Data-Mining. Die italienische Steuerbehörde nutzt Risikobewertungsalgorithmen, um italienische Steuerzahler mit Verbindungen zu ausländischen Unternehmen in Niedrigsteuerländern zu identifizieren. Die Daten stammen aus dem CRS-System, FATCA, öffentlichen Handelsregistern, UIF-Berichten (Financial Intelligence Unit) und Informationen aus Steuerprüfungen.

Inspektionen und Zutritt. Die Guardia di Finanza kann die italienischen Geschäftsräume von Steuerzahlern, die im Verdacht stehen, im Ausland besteuert worden zu sein, inspizieren, um Unterlagen (E-Mails, Korrespondenz, Verträge, Protokolle des Verwaltungsrats, Buchhaltungsunterlagen) zu erhalten, die die Verbindung zwischen dem ausländischen Unternehmen und Italien belegen.

Strukturen, die am stärksten dem Risiko ausländischer Investitionen ausgesetzt sind

US LLC (Delaware, Wyoming, New Mexico, Florida). Die Ein-Personen-LLC ist die in Italien am weitesten verbreitete und zugleich umstrittenste Rechtsform für E-Commerce, SaaS, Dropshipping, Freelancing und internationale Beratung. Das Risiko ist real, wenn der einzige Gesellschafter in Italien steuerlich ansässig ist und die LLC von dort aus führt: Er unterzeichnet Verträge, verwaltet das Bankkonto, antwortet Kunden und trifft alle operativen Entscheidungen. Für einen ordnungsgemäßen Betrieb muss der Inhaber seinen steuerlichen Wohnsitz ins Ausland verlegt haben oder die LLC muss über eine eigenständige wirtschaftliche Substanz in den USA verfügen.

Geschäftsgesellschaften (IBCs) und Offshore-Gesellschaften (Belize, Seychellen, Nevis, Cookinseln). Internationale Geschäftsgesellschaften (IBCs) sind besonders anfällige Strukturen: Sie haben oft weder Niederlassungen noch Mitarbeiter oder Geschäftstätigkeiten im Gründungsland. Wenn der wirtschaftlich Berechtigte (UBO) in Italien steuerlich ansässig ist und die Gesellschaft lediglich als „Briefkastenfirma“ zur Verwaltung von Vermögenswerten oder zur Rechnungsstellung von Dienstleistungen fungiert, ist eine ausländische Investition nahezu sicher.

Panamaische Aktiengesellschaften und Stiftungen mit beschränkter Haftung . Panamaische Strukturen sind stabil, wenn sie von einer in Panama steuerlich ansässigen Person mit einem aktiven lokalen Bankkonto, RUC und internationaler Wirtschaftstätigkeit, die nicht auf den italienischen Markt ausgerichtet ist, verwaltet werden. Das Risiko steigt, wenn der Gesellschafter/Gründer in Italien ansässig ist und strategische Entscheidungen von dort aus trifft.

Wie man ausländische Investitionen vermeidet: die Anforderungen an die wirtschaftliche Substanz

Die rechtmäßige und streitfreie Zusammenarbeit mit einem ausländischen Unternehmen erfordert die gleichzeitige Erfüllung formaler und materieller Anforderungen. Rechtsprechung und Praxis der Finanzbehörden stimmen in sieben grundlegenden Elementen überein:

1. Tatsächliche Verlegung des steuerlichen Wohnsitzes. Der Gesellschafter oder Geschäftsführer des Unternehmens muss seinen steuerlichen Wohnsitz tatsächlich ins Ausland verlegen: AIRE- , Abmeldung aus dem italienischen Handelsregister und Verlegung des Lebensmittelpunkts in das neue Land. Ohne diesen Schritt ist jedes ausländische Unternehmen, das von einer in Italien ansässigen Person geführt wird, gefährdet.

2. Effektives Management mit Hauptsitz im Ausland. Strategische Entscheidungen müssen physisch im Gründungsland getroffen werden: Aufsichtsratssitzungen finden vor Ort statt, Protokolle werden im Ausland erstellt und aufbewahrt, Verträge werden im Land unterzeichnet. Protokolle müssen datiert, unterschrieben und zu Nachweiszwecken aufbewahrt werden.

3. Physische und operative Präsenz. Ein physisches Büro (kein Postfach), ein Coworking-Space oder ein operativer Hauptsitz im Gründungsland. Falls erforderlich, lokale Mitarbeiter mit lokalen Verträgen.

4. Aktives Bankkonto mit regelmäßigen Transaktionen. Ein panamaisches oder US-amerikanisches Konto mit regelmäßigen Geschäftstransaktionen ist ein starkes Indiz für finanzielle Substanz. Ein ruhendes Konto oder eines mit ausschließlich inländischen Transaktionen hat keine Beweiskraft.

5. Buchhaltung und Einhaltung lokaler Vorschriften. Buchhaltungsunterlagen werden im Gründungsland geführt, die lokalen Berichtspflichten (Jahresabschlüsse, eingereichte Finanzberichte, Steuererklärungen) werden eingehalten, ein aktiver ansässiger Vertreter wird benennen und die Körperschaftsteuerpflichten werden erfüllt.

6. Unternehmen, die auf ausländische Märkte abzielen. Wenn Kunden, Lieferanten und Umsatz überwiegend italienisch sind, ist das Risiko einer verdeckten Betriebsstätte in Italien sehr hoch. Unternehmen müssen sich auf internationale Märkte konzentrieren, nicht auf den italienischen Inlandsmarkt.

7. Gesamtstrukturelle Stimmigkeit. Die Steuerbehörden bewerten das Gesamtbild: Wohnsitz des Inhabers, Firmensitz, Bankkonto, Kunden, Verträge, digitale Infrastruktur (Server, Domain, Hosting). Jedes Element muss mit dem ausländischen Standort übereinstimmen. Eine italienische Website auf einem italienischen Server mit Inhalten für den italienischen Markt, registriert auf ein italienisches Unternehmen, ist ein starkes Indiz für eine Verlagerung des Geschäftsbetriebs ins Ausland.

Ausländische Investitionen und CFC-Regulierungen: zwei unterschiedliche Disziplinen

Wer ausländische Unternehmen besitzt, muss zwischen Auslandsinvestitionen und der Regulierung beherrschter ausländischer Unternehmen (Artikel 167 TUIR). Es handelt sich um zwei autonome Institutionen, die sich zwar überschneiden können, aber unterschiedliche Voraussetzungen und Konsequenzen haben:

Der Umklassifizierungsprozess betrifft den steuerlichen Wohnsitz : Das ausländische Unternehmen wird als italienisch eingestuft und unterliegt fortan der vollen Besteuerung seines weltweiten Einkommens in Italien.

Die CFC-Regelung betrifft die transparente Besteuerung der Gewinne einer ausländischen Gesellschaft, die von einem italienischen Mehrheitsaktionär gehalten werden, wenn die Gesellschaft in einem Land mit einem effektiven Steuersatz von unter 50 % des italienischen IRES-Satzes (d. h. unter 12 %) ansässig ist und überwiegend passive Einkünfte (Dividenden, Lizenzgebühren, Zinsen, Kapitalgewinne) erzielt. Die CFC-Regelung gilt auch dann, wenn die Gesellschaft nicht im Ausland gegründet wurde.

Praxisbeispiele ausländischer Investitionen: Berechnung der Strafen

Um den konkreten Umfang von Streitigkeiten über ausländische Investitionen zu verstehen, analysieren wir drei typische Fälle, die die häufigsten Situationen in der beruflichen Praxis darstellen.

Fall 1, Italienischer Freiberufler mit Delaware LLC

Ein in Mailand ansässiger Digitalmarketing-Berater gründet eine LLC (Limited Liability Company) in Delaware (eine in den USA steuerlich transparente Ein-Personen-Gesellschaft), um seine Dienstleistungen internationalen Kunden in Rechnung zu stellen. Er verlegt seinen steuerlichen Wohnsitz nicht, registriert sich nicht bei der AIRE (Administration for the Identification and Investments) und lebt und arbeitet weiterhin von Italien aus. Die LLC hat weder Büros noch Angestellte oder Sachwerte in den USA. Ihr Jahresumsatz beträgt 150.000 € und wird vollständig von ihrem Sitz in Mailand aus verwaltet.

Streitfall: Die Finanzbehörde stellt fest, dass die GmbH im Ausland registriert ist und stuft sie als italienische Betriebsstätte/Einzelunternehmen um. Berechnung der Folgen für ein einzelnes Geschäftsjahr: IRPEF auf 150.000 € (Spannweitensatz 43 %) = ca. 54.000 € Steuerschuld. Strafe für die Nichtabgabe der Steuererklärung (120 % des Mindestbetrags) = 64.800 €. Nicht gezahlte INPS-Beiträge für das separate Managementsystem = ca. 36.000 €. Gesamtbetrag für ein Jahr: ca. 155.000 € , mehr als der gesamte Umsatz. Mit rückwirkender Veranlagung über fünf Jahre: über 750.000 € .

Fallbeispiel 2, E-Commerce-Unternehmer mit IBC Seychelles

Ein in Rom lebender italienischer Unternehmer gründet eine internationale Geschäftseinheit (IBC) auf den Seychellen, um dort ein E-Commerce-Unternehmen für digitale Produkte zu betreiben. Die IBC verfügt über ein Bankkonto in Hongkong, eine Website auf einem niederländischen Server und stellt Rechnungen an europäische Kunden aus. Der Unternehmer steuert das gesamte Geschäft von Italien aus: Er beantwortet Kundenanfragen, verwaltet die Website, koordiniert die Lieferanten und trifft alle operativen und strategischen Entscheidungen. Die IBC hat keine physische Präsenz auf den Seychellen. Jahresumsatz: 400.000 €, Nettogewinn: 250.000 €.

Streitfall: Ausländische Steuererklärung der IBC. Das Unternehmen wurde als in Italien ansässig neu eingestuft. IRES-Steuer auf 250.000 € = 60.000 €. IRAP = ca. 9.750 €. Nicht gezahlte Mehrwertsteuer auf EU-B2C-Umsätze = variabel, aber erheblich. Strafe für die Nichtabgabe der IRES-Erklärung (120 %) = 72.000 €. Strafe für die Nichtabgabe der Mehrwertsteuererklärung = zusätzliche Beträge. Gesamtbetrag für ein Jahr: über 200.000 € . Strafrechtliche Relevanz: Die hinterzogene IRES-Steuer (60.000 €) übersteigt die Grenze von 50.000 € → falsche Erklärung (Artikel 4, Gesetzesdekret 74/2000) , Freiheitsstrafe von 2 bis 4 Jahren und 6 Monaten. Bei einer 5-jährigen Veranlagung: Risiko über 1 Million € zuzüglich strafrechtlicher Verfolgung.

Fall 3, Familienbeteiligung bei SA Panama ordnungsgemäß verwaltet

Eine italienische Familie verlegt ihren steuerlichen Wohnsitz im Rahmen eines bilateralen Abkommens nach Panama. Das Familienoberhaupt meldet sich bei der AIRE , erhält die Cédula E, die Steueransässigkeitsbescheinigung der DGI , mietet eine Wohnung in Panama-Stadt, eröffnet ein lokales Bankkonto und meldet die Kinder an einer internationalen Schule an. Die Familie lebt tatsächlich in Panama. Sie gründet eine panamaische Aktiengesellschaft (SA) zur Verwaltung internationaler Immobilien- und Finanzinvestitionen. Die SA verfügt über einen aktiven ansässigen Vertreter, ein Geschäftskonto in Panama mit regelmäßigen Transaktionen, eine lokal geführte Buchhaltung und dokumentierte Aufsichtsratssitzungen in Panama-Stadt.

Ergebnis: Kein Risiko ausländischer Besteuerung. Der Inhaber ist in Panama steuerlich ansässig (und nicht mehr in Italien), die Gesellschaft hat eine wirtschaftliche Substanz im Gründungsland, und ihre effektive Geschäftsführung befindet sich in Panama. Die italienische Steuerbehörde hat keine Grundlage, den Sitz des Unternehmens in Frage zu stellen. Die Besteuerung erfolgt ausschließlich in Panama nach dem Territorialprinzip: 0 % auf ausländische Einkünfte. Die Investition in die korrekte Struktur – Wohnsitz + Unternehmen + Buchhaltung + Einhaltung der Vorschriften – kostet nur einen Bruchteil dessen, was eine jährliche Steuerveranlagung im Ausland kosten würde.

Ausländische Ermittlungen und EU-Recht

Im europäischen Kontext wird die Anfechtung ausländischen Gesellschaftsrechts durch die Niederlassungsfreiheit . Der Gerichtshof der Europäischen Union (EuGH) hat grundlegende Prinzipien entwickelt, die die Anwendung nationaler Gesetze gegen ausländisches Gesellschaftsrecht regeln.

Das Cadbury-Schweppes-Prinzip und rein künstliche Strukturen

Das Urteil im Fall Cadbury Schweppes (EuGH, C-196/04, 12. September 2006) stellte fest, dass nationale Missbrauchsgesetze die Niederlassungsfreiheit nur dann einschränken dürfen, wenn das ausländische Unternehmen eine rein künstliche Konstruktion ohne wirtschaftliche Realität darstellt. Übt das ausländische Unternehmen im Niederlassungsstaat eine tatsächliche wirtschaftliche Tätigkeit aus und verfügt dort über Geschäftsräume, Personal, Ausrüstung und trifft es autonome Entscheidungen, so darf der Herkunftsmitgliedstaat seine Existenz nicht allein deshalb in Frage stellen, weil es gegründet wurde, um von einer günstigeren Steuerregelung zu profitieren.

Dieser Grundsatz wurde vom italienischen Kassationsgericht (Urteil Nr. 33234/2018) bestätigt und hat unmittelbare Auswirkungen auf die Praxis ausländischer Investitionen: Ein ausländisches Unternehmen mit tatsächlicher wirtschaftlicher Tätigkeit kann nicht als italienisches Unternehmen umklassifiziert werden, selbst wenn der Hauptgrund für seine Gründung in Steuervorteilen liegt. Steuerliche Motive allein genügen nicht, um eine ausländische Investition innerhalb der EU zu begründen; es muss die Künstlichkeit der Struktur nachgewiesen werden.

Niederlassungsfreiheit und Wahl des Gerichtsstands

Der EuGH hat in mehreren Fällen (Centros, C-212/97; Inspire Art, C-167/01; VALE Építési, C-378/10) bekräftigt, dass ein EU-Bürger das Recht hat, den Mitgliedstaat für die Gründung eines Unternehmens frei zu wählen, selbst wenn die Wahl durch ein günstigeres Steuer- oder Regulierungssystem motiviert ist. Dieses Recht darf nicht durch das Herkunftsland eingeschränkt werden, es sei denn, es wird Betrug oder Missbrauch nachgewiesen.

panamaische Unternehmen , US-amerikanische LLCs oder IBCs in karibischen Jurisdiktionen, gilt die Niederlassungsfreiheit der EU nicht unmittelbar. Der Grundsatz der „rein künstlichen Konstruktion“ wird jedoch in der italienischen Rechtsprechung weiterhin als Richtwert herangezogen. Der Kassationsgerichtshof hat klargestellt, dass auch für nicht-EU-Gesellschaften die Gründung einer ausländischen Niederlassung den Nachweis erfordert, dass der ausländische Hauptsitz fiktiv ist und keine reale wirtschaftliche Funktion erfüllt.

Die ATAD-Richtlinie und die allgemeine Missbrauchsverhinderungsklausel

Richtlinie 2016/1164 (ATAD, Richtlinie zur Bekämpfung von Steuervermeidung) führte eine allgemeine Missbrauchsklausel (Artikel 6) ein, die für alle Mitgliedstaaten gilt. Demnach werden Gestaltungen oder Gestaltungsreihen, die primär dem Zweck der Erlangung eines Steuervorteils dienen, nicht berücksichtigt. Eine Gestaltung gilt als „nicht authentisch“, soweit sie nicht aus triftigen wirtschaftlichen Gründen erfolgt, die die wirtschaftliche Realität widerspiegeln. Italien hat diese Richtlinie durch die Stärkung von Artikel 10-bis des Gesetzes 212/2000 (Steuergesetz) zur Regelung des Rechtsmissbrauchs umgesetzt. Dieser Artikel gilt auch für Fälle missbräuchlicher (nicht steuerhinterziehender) ausländischer Steuerinvestitionen.

Ausländische Investitionen von natürlichen Personen

Der Vorwurf eines ausländischen Wohnsitzes beschränkt sich nicht auf Unternehmen: Auch Privatpersonen können wegen eines fiktiven ausländischen Wohnsitzes strafrechtlich verfolgt werden. Dieses Phänomen nimmt rasant zu, befeuert durch den Anstieg digitaler Nomaden, Remote-Arbeiter und Unternehmer, die ins Ausland ziehen und gleichzeitig enge Verbindungen zu Italien pflegen.

Artikel 2 der TUIR: Kriterien für die steuerliche Ansässigkeit von natürlichen Personen

Artikel 2 Absatz 2 des italienischen Steuergesetzbuches (TUIR), geändert durch das Gesetzesdekret 209/2023, legt fest, dass eine natürliche Person in Italien als steuerlich ansässig gilt, wenn für den größten Teil des Steuerzeitraums (183 Tage, auch nicht aufeinanderfolgend, einschließlich Bruchteilen eines Tages) auch nur eines der folgenden alternativen Kriterien zutrifft: Eintragung im Bevölkerungsregister (ab 2024 widerlegbare Vermutung), Wohnsitz im Staatsgebiet (Ort der persönlichen und familiären Beziehungen) oder Aufenthalt im Staatsgebiet (physische Anwesenheit).

Die Reform brachte zwei grundlegende Änderungen mit sich: Der steuerliche Wohnsitz entspricht nicht mehr dem Geschäftssitz (Artikel 43 des italienischen Zivilgesetzbuches), sondern dem Ort der persönlichen und familiären Beziehungen . Die Eintragung im Melderegister ist nun eine widerlegbare Vermutung, die durch Gegenbeweise widerlegt werden kann. Das bedeutet, dass ein bei der AIRE und formell im Ausland ansässiger Italiener als in Italien steuerlich ansässig gelten kann, wenn seine Familie (Ehepartner, Kinder) in Italien lebt, seinen Hauptwohnsitz in Italien hat oder seine persönlichen Beziehungen in Italien konzentriert sind.

Die verstärkte Vermutung für Länder mit privilegierten Steuersystemen

Artikel 2 Absatz 2-bis des italienischen Einkommensteuergesetzes (TUIR) sieht eine verstärkte Vermutung des italienischen Wohnsitzes für Bürger vor, die sich aus dem Melderegister abmelden und in Länder mit niedrigeren Steuersätzen umziehen (gemäß Ministerialerlass vom 4. Mai 1999). In diesem Fall kehrt sich die Beweislast um: Der Steuerpflichtige muss den tatsächlichen Umzug nachweisen, nicht die Finanzbehörde. Ein gegenteiliger Nachweis erfordert umfangreiche Unterlagen: einen Miet- oder Kaufvertrag im Ausland, Versorgungsverträge auf den Namen des Steuerpflichtigen, ein aktives Bankkonto, die Einschulung der Kinder, einen Arbeitsvertrag oder Nachweise über eine Geschäftstätigkeit im Inland, die italienische Krankenversicherungskarte, Monatskarten und Belege über die täglichen Ausgaben.

Aktuelle Rechtsprechung zu natürlichen Personen

CGT Lombardia – Varese, Urteil Nr. 256/2025: Ein bei der AIRE registrierter und formell im Ausland ansässiger Unternehmer wurde in Italien als steuerlich ansässig eingestuft. Seine Ehefrau und seine Kinder lebten in Italien, das Familienheim befand sich in Italien, die italienischen Bankkonten waren aktiv, und Entscheidungen bezüglich des ausländischen Unternehmens wurden von seinem italienischen Wohnsitz aus getroffen. Die Folge: fiktiver ausländischer Wohnsitz, volle Besteuerung des gesamten Welteinkommens in Italien und Anrechnung der im Ausland erzielten Steuer.

Entscheidung Nr. 706/2021 der Turiner Provinzsteuerkommission: Ein alleiniger Geschäftsführer und alleiniger Gesellschafter einer ausländischen, beim italienischen Finanzamt (AIRE) registrierten Gesellschaft wurde als in Italien ansässig eingestuft, da er seine Geschäftstätigkeit dauerhaft von Italien aus ausübte. Handels- und nichtbuchhalterische Unterlagen eines verbundenen italienischen Unternehmens belegten seine tatsächliche Anwesenheit in Italien. Folge: Sowohl die Person als auch die Gesellschaft wurden als ausländisch eingestuft.

Das Urteil Nr. 12259/2010 des Kassationsgerichtshofs hat festgelegt, dass die Feststellung der steuerlichen Ansässigkeit eine umfassende Prüfung aller Indikatoren erfordert: Der Nachweis eines physischen Aufenthalts im Ausland genügt nicht, wenn der Mittelpunkt der Lebensinteressen – Familie, Immobilien, soziale Beziehungen oder primäre wirtschaftliche Interessen – in Italien verbleibt. Die AIRE-Registrierung ist eine formale Voraussetzung, die die inhaltliche Beurteilung durch die Finanzbehörde nicht beeinflusst.

Diese Fälle bestätigen einen klaren Grundsatz: Sowohl für Privatpersonen als auch für Unternehmen muss die Verlegung des steuerlichen Wohnsitzes real, vollständig und nachweisbar . Wer mit seiner Familie nach Panama zieht, tatsächlich dort lebt, den Schwerpunkt seiner persönlichen und familiären Beziehungen aus Italien verlagert und jeden Schritt mit objektiven Beweisen dokumentiert, ist abgesichert. Wer sich hingegen bei der AIRE registriert, seine Familie aber in Italien lässt, seinen Wohnsitz und seine aktiven Bankkonten behält und weiterhin von Italien aus operiert, riskiert, wegen fiktiven Wohnsitzes angeklagt zu werden – mit denselben Konsequenzen wie bei einer Unternehmensinvestition.

Die fünf Fehler, die Sie einer Untersuchung aussetzen

1. Die Gründung einer US-amerikanischen LLC oder einer Offshore-IBC bei gleichzeitigem Wohnsitz in Italien in der Annahme, ein ausländischer Firmensitz genüge, ist ein Irrtum: Die Steuerbehörden prüfen, wo Entscheidungen getroffen werden, nicht wo das Unternehmen registriert ist.

2. Die Ernennung eines ausländischen Strohmann-Direktors in der Annahme, dadurch die effektive Geschäftsführung ins Ausland zu verlagern. Die Steuerbehörde prüft, wer tatsächlich Entscheidungen trifft, nicht wer formell unterschreibt.

3. Geschäftsbeziehungen mit italienischen Kunden und Lieferanten über das ausländische Unternehmen , wodurch eine verdeckte Betriebsstätte in Italien entsteht. Wenn der Umsatz überwiegend in Italien erzielt wird, gilt das Unternehmen als in Italien tätig.

4. Registrieren Sie die Website und den Domainnamen auf den Namen eines italienischen Unternehmens , mit Hosting auf italienischen Servern und Inhalten in italienischer Sprache, die sich an den italienischen Markt richten. Dies ist ein eindeutiger Nachweis ausländischer Eigentümerschaft.

5. Beantragen Sie keine Steueransässigkeitsbescheinigung im Ausland und dokumentieren Sie nicht die wirtschaftliche Substanz des Unternehmens. Ohne positive Nachweise über Auslandstätigkeiten kann die Finanzbehörde die ausländische Steuererklärung leicht anfechten.

Verweisgesetze und -praktiken

Der Rechtsrahmen für ausländische Investitionen ist auf drei Ebenen strukturiert: nationales Recht, internationale Übereinkommen und EU-Recht. Diese drei Ebenen interagieren miteinander und müssen in jedem Einzelfall gemeinsam bewertet werden.

Italienisches nationales Recht

Artikel 73 Absatz 3 TUIR (Präsidialdekret 917/1986, geändert durch Artikel 2 des Gesetzesdekrets 209/2023): Kriterien für die steuerliche Ansässigkeit von Unternehmen: Sitz, Ort der tatsächlichen Geschäftsleitung, ordentliche Geschäftsleitung über die Hauptniederlassung. Artikel 73 Absatz 5-bis TUIR (eingeführt durch Gesetzesdekret 223/2006): Widerlegbare Vermutungen der steuerlichen Ansässigkeit für ausländische Unternehmen, die von italienischen Unternehmen kontrolliert werden oder deren Verwaltungsrat mehrheitlich aus italienischen Mitgliedern besteht. Artikel 2 Absatz 2 TUIR (reformiert durch Gesetzesdekret 209/2023): Kriterien für die steuerliche Ansässigkeit von natürlichen Personen: Registrierung, Wohnsitz, Aufenthaltsort. Artikel 2 Absatz 2-bis TUIR : Verstärkte Vermutung für Übertragungen in Länder mit privilegierten Steuersystemen. Artikel 167 TUIR : Regelung von CFCs (Controlled Foreign Companies – beherrschten ausländischen Gesellschaften). Artikel 162 TUIR : Definition der Betriebsstätte. Artikel 10-bis Gesetz 212/2000 (Steuergesetz): Bestimmungen zum Rechtsmissbrauch. Artikel 4 Gesetzesdekret 74/2000 : Falsche Angaben, Strafbarkeit der Steuerhinterziehung über 50.000 €. Artikel 3 Gesetzesdekret 74/2000 : Betrügerische Angaben auf anderem Wege.

Praktiken der Finanzbehörden

Rundschreiben 20/E vom 4. November 2024: Operative Klarstellungen zu den neuen Kriterien für die steuerliche Ansässigkeit gemäß Gesetzesdekret 209/2023, mit Definitionen von „Ort der tatsächlichen Geschäftsleitung“ und „gewöhnlicher Geschäftsleitung am Hauptsitz“, praktischen Beispielen zur Berechnung der 183 Tage sowie Informationen zu Bruchteilen eines Tages. Rundschreiben 34/E aus dem Jahr 2009: Auslegung der Kriterien für die steuerliche Ansässigkeit von Unternehmen und Indikatoren für die ausländische steuerliche Ansässigkeit. Rundschreiben 6/E aus dem Jahr 2016: Klarstellungen zu den CFC-Vorschriften und deren Verhältnis zur ausländischen steuerlichen Ansässigkeit.

Relevante Rechtsprechung

Cass. Nr. 2869/2013: Der wirtschaftliche Charakter hat Vorrang vor der Form bei der Bestimmung des Ortes der tatsächlichen Geschäftsleitung. Cass. Nr. 7080/2014: Der formelle Sitz ist unerheblich, wenn die Geschäftsleitung in Italien liegt. Cass. Nr. 33234/2018: Umsetzung des Cadbury-Schweppes-Prinzips; Erfordernis einer „reinen Scheinhandlung“ zur Anfechtung der Niederlassungsfreiheit. Cass. Nr. 33235/2021: Unterscheidung zwischen der strategischen Leitung des Konzerns und der operativen Leitung der ausländischen Tochtergesellschaft. Cass. Nr. 32082/2019: Beweislast bei Vorliegen und Nichtvorliegen von Vermutungen gemäß Art. 73 Abs. 5-bis. CTP Turin Nr. 706/2021: Verlagerung des Geschäftsbetriebs ins Ausland durch eine Gesellschaft mit einem einzigen Geschäftsführer, die bei der AIRE registriert ist, aber von Italien aus operiert. CGT Lombardia – Varese Nr. 256/2025: Fiktiver Wohnsitz im Ausland einer natürlichen Person mit Familie in Italien.

Europäisches Unionsrecht und internationale Übereinkommen

Artikel 49 und 54 AEUV: Niederlassungsfreiheit. Richtlinie 2016/1164/EU (ATAD): Allgemeine Missbrauchsklausel und harmonisierte CFC-Regeln. EuGH C-196/04 (Cadbury Schweppes): Missbrauchsvorschriften dürfen die Niederlassungsfreiheit nur bei „rein künstlichen Gestaltungen“ einschränken. EuGH C-212/97 (Centros): Recht auf Gründung einer Gesellschaft in dem Mitgliedstaat mit der günstigsten Regelung. EuGH C-167/01 (Inspire Art): Bestätigung des Rechts auf freie Wahl des Gerichtsstands, auch aus steuerlichen Gründen. OECD-Musterabkommen: Art. 4, Definition des steuerlichen Wohnsitzes und Regelungen zur Beilegung von Wohnsitzkonflikten; Art. 5, Betriebsstätte. Die von Italien unterzeichneten bilateralen Doppelbesteuerungsabkommen (über 90) wenden diese Kriterien auf spezifische Fälle an.

Konforme Offshore-Strukturierung: spezialisierte Beratung

Studio Panama Italia unterstützt italienische Unternehmer und Investoren bei der Strukturierung ausländischer Unternehmen gemäß italienischer und internationaler Vorschriften. Von der Gründung über das Management der wirtschaftlichen Substanz und die Einhaltung der CFC-Vorschriften bis hin zur Verlegung des Steuersitzes nach Panama – jede Struktur ist so konzipiert, dass sie einer Prüfung standhält. Wir sind seit 2010 in Panama-Stadt tätig (Lizenznummer 14465).

✉️ Schreiben Sie uns auf WhatsAppHäufig gestellte Fragen zu Auslandsinvestitionen

Was ist ausländische Investition in einfachen Worten?

Eine ausländische Steuerhinterziehung liegt vor, wenn ein Unternehmen im Ausland registriert, aber von Italien aus geführt wird. Die italienischen Steuerbehörden betrachten es als italienisches Unternehmen, das als ausländisches getarnt ist, und besteuern es mit allen weltweiten Einkünften. Dabei werden Strafen in Höhe von 120 % bis 240 % der hinterzogenen Steuern verhängt.

Ist es illegal, ein Unternehmen im Ausland zu gründen?

Nein. Die Gründung und Führung einer ausländischen Firma ist völlig legal. Ausländische Besteuerung erfolgt nur dann, wenn die Firma als Strohmann zur Steuerhinterziehung in Italien dient, keine wirtschaftliche Substanz im Gründungsland besitzt und die tatsächliche Geschäftsführung von Italien aus erfolgt.

Wenn ich meinen steuerlichen Wohnsitz nach Panama verlege, ist dann meine US-amerikanische LLC gefährdet?

Nein, vorausgesetzt, die Übertragung ist wirksam und dokumentiert. Wenn der Partner/Geschäftsführer in Panama steuerlich ansässig ist (AIRE-Registrierung, DGI-Zertifikat und tatsächlicher Wohnsitz im Land), wird die US-amerikanische LLC von einer Person mit Wohnsitz außerhalb Italiens verwaltet, und das Risiko ausländischer Beteiligungen an dem Unternehmen in Italien ist ausgeschlossen. Die Einhaltung der CFC-Vorschriften und der geltenden US-Bestimmungen muss jedoch weiterhin geprüft werden.

Schützt ein nominierter Direktor vor ausländischen Investitionen?

Nein. Die Ernennung eines Treuhänders reicht nicht aus, wenn die Entscheidungen tatsächlich vom italienischen Partner getroffen werden. Die italienische Steuerbehörde und der Oberste Kassationsgerichtshof prüfen die tatsächliche Entscheidungsgewalt, nicht die formale Rolle. Ein Treuhänder ohne wirkliche Entscheidungsbefugnis ist ein Indiz für ausländisches Eigentum, kein Schutz.

Welche Strafen drohen bei ausländischen Investitionen?

Verwaltungsstrafen: IRES (24 %) und IRAP (3,9 %) auf das gesamte Welteinkommen, zuzüglich einer Geldstrafe von 120 % bis 240 % der hinterzogenen Steuern. Strafrechtliche Strafen: Übersteigt die hinterzogene Steuer 50.000 € pro Jahr, liegt eine Straftat der Steuerhinterziehung vor (Artikel 4 des Gesetzesdekrets 74/2000, Freiheitsstrafe von 2 bis 4 Jahren und 6 Monaten). Bei höheren Beträgen mit gefälschten Rechnungen: Steuerbetrug (Artikel 3), Freiheitsstrafe von 4 bis 8 Jahren.

Wie lässt sich die wirtschaftliche Substanz eines ausländischen Unternehmens nachweisen?

Dies kann erfolgen durch: ein physisches Büro im Gründungsland, ein aktives Bankkonto mit regelmäßigen Geschäftstransaktionen, lokal erstellte und unterzeichnete Protokolle der Aufsichtsratssitzungen, im Land abgeschlossene Verträge, lokales Personal (falls zutreffend), eine aktuelle lokale Buchhaltung und Einhaltung der Vorschriften sowie eine von den ausländischen Behörden ausgestellte Steueransässigkeitsbescheinigung. Alle diese Elemente müssen schlüssig und nachweisbar sein.

Worin besteht der Unterschied zwischen ausländischen Investitionen und CFC-Gesetzgebung?

Die Regelung zu „ausländischen Investitionen“ betrifft den steuerlichen Wohnsitz des Unternehmens: Das ausländische Unternehmen wird als italienisches Unternehmen eingestuft und in Italien vollständig besteuert. Die CFC-Regelung (Artikel 167 des italienischen Einkommensteuergesetzes) betrifft die transparente Besteuerung der Gewinne des italienischen Anteilseigners, wenn das Unternehmen in einem Niedrigsteuerland ansässig ist und passive Einkünfte erzielt. Diese beiden eigenständigen Regelungen können nebeneinander bestehen.

Ist Panama ein Land, das von ausländischen Investitionen bedroht ist?

Nein, sofern die Struktur ordnungsgemäß eingerichtet ist. Panama steht seit 2023 auf der OECD-Weißen Liste, was die Kontrollmaßnahmen reduziert. Eine panamaische Gesellschaft, die von einem in Panama steuerlich ansässigen Eigentümer geführt wird und über ein aktives Bankkonto, ein Büro und eine tatsächliche Geschäftstätigkeit verfügt, ist nicht gefährdet. Das Risiko besteht jedoch, wenn der Eigentümer in Italien ansässig ist und die Gesellschaft von italienischem Territorium aus leitet.

Erfahren Sie , Sie in Panama einen Wohnsitz erhalten sich bei AIRE registrieren , eine Steueransässigkeitsbescheinigung beantragen , ein Unternehmen und ein Offshore-Konto in Panama , die IVAFE und IVIE für ausländische Vermögenswerte berechnen und das RW-Formular ausfüllen Informationen zu Vermögensschutzstrukturen und Stiftungen mit beschränkter Haftung finden Sie in den entsprechenden Leitfäden.