AIRE-Registrierung für im Ausland lebende Italiener – Vollständiger Leitfaden 2026

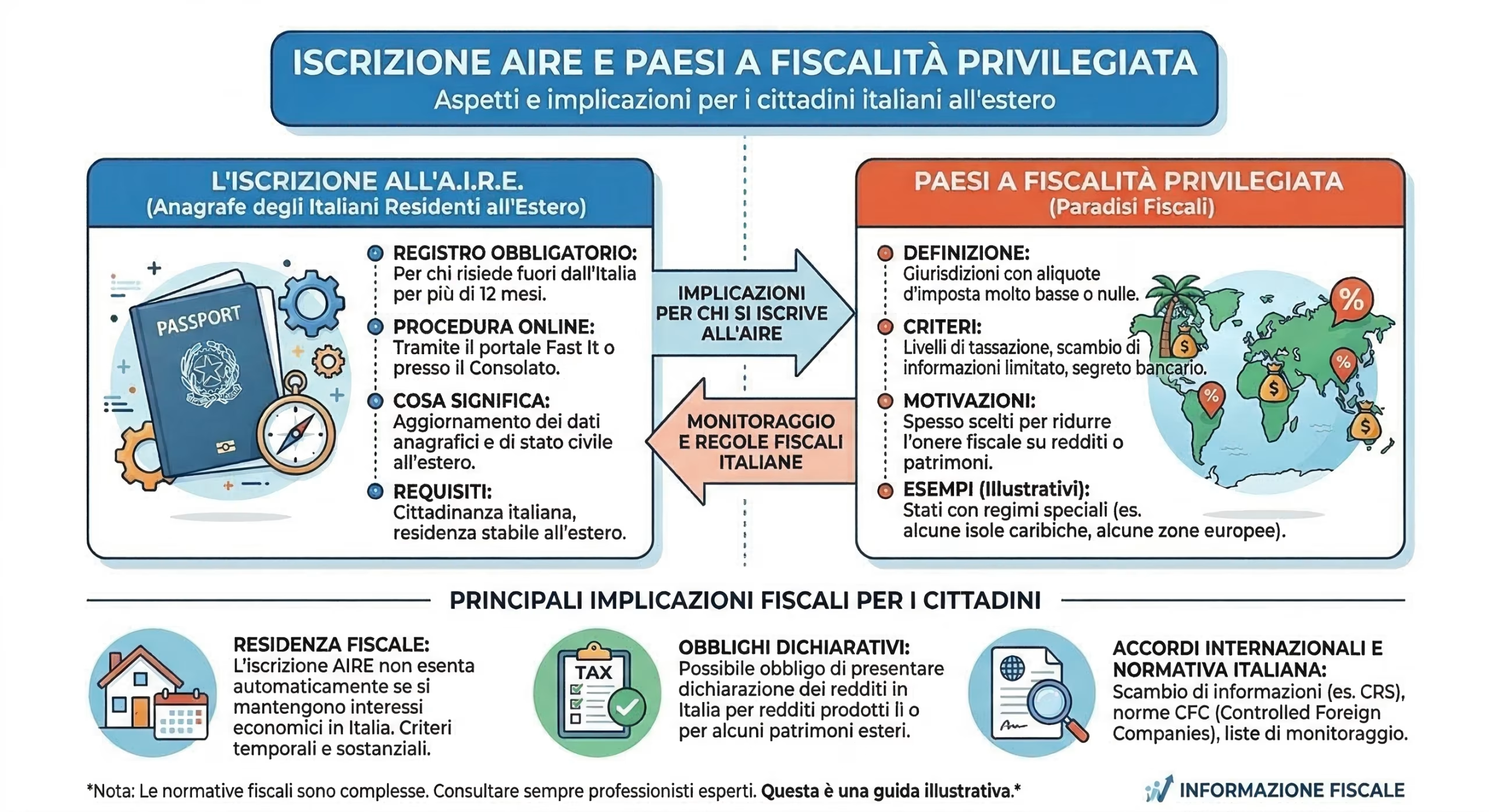

Die Registrierung bei AIRE (Register der im Ausland lebenden Italiener) ist die erste Formalität, die jeder italienische Staatsbürger bei einem Wohnsitzwechsel ins Ausland erledigen muss. Es handelt sich dabei nicht um eine rein bürokratische Angelegenheit: Die AIRE-Registrierung ist die rechtliche Voraussetzung für die Löschung aus dem Melderegister der italienischen Herkunftsgemeinde, für die Beendigung der italienischen Steuerpflicht und für die Inanspruchnahme aller zivilrechtlichen und konsularischen Rechte im Ausland. Ohne AIRE gelten Sie für italienische Steuerzwecke weiterhin als in Italien ansässig – mit der Pflicht, Ihr weltweites Einkommen zu deklarieren und zu den regulären IRPEF-Sätzen zu versteuern, die ab 2026 43 % für Einkommen über 50.000 € zuzüglich regionaler und kommunaler Steuern betragen.

Dieser Leitfaden – aktualisiert gemäß Gesetz Nr. 11 vom 19. Januar 2026 – erläutert detailliert, was AIRE ist, wer sich registrieren muss, wie die Registrierung erfolgt (online und im Konsulat), welche steuerlichen Folgen die Registrierung bzw. Nichtregistrierung hat, welche Urteile der Kassationsgerichtshof fällen und wie die AIRE-Registrierung in den Prozess des Umzugs nach Panama und in andere Länder mit territorialer Besteuerung passt.

Wichtigste Punkte

- Was ist AIRE? Das Register der im Ausland lebenden Italiener wurde durch Gesetz 470/1988 eingerichtet und ist ein Pflichtregister für Personen, die sich länger als 12 Monate außerhalb Italiens aufhalten.

- Registrierungspflicht: innerhalb von 90 Tagen nach Wohnsitzverlegung ins Ausland (Artikel 6, Gesetz 470/1988)

- So registrieren Sie sich: Über das Fast-It- Portal des Außenministeriums (SPID, CIE) oder direkt beim zuständigen Konsulat.

- Kosten: Kostenlos – die AIRE-Registrierung ist gebührenfrei.

- Strafen bei Nichtregistrierung: von 200 € bis 1.000 € pro Jahr der Nichtregistrierung (Gesetz 213/2023, in Kraft getreten 2024)

- Neu ab 2026: Gesetz 11/2026 (in Kraft getreten am 19. Februar 2026) führt neue Bestimmungen zu Registrierungsverfahren, Auslands-CIE und ausgeschlossenen Kategorien ein.

- Steuerliche Auswirkungen: notwendige (aber nicht hinreichende) Bedingung für die Aufgabe der italienischen Steueransässigkeit – der Kassationsgerichtshof prüft den Mittelpunkt der Lebensinteressen

- Für alle, die nach Panama ziehen: AIRE-Registrierung + DGI-Zertifikat vollziehen den steuerlichen Transfer auf 0 % Territorialbesteuerung.

Was ist AIRE und warum gibt es das?

Das AIRE wurde durch Gesetz Nr. 470 vom 27. Oktober 1988 und die dazugehörige Durchführungsverordnung (Präsidialdekret Nr. 323 vom 6. September 1989) eingerichtet. Es handelt sich um ein von italienischen Gemeinden geführtes Register, das die Daten italienischer Staatsbürger erfasst, die sich seit mehr als zwölf Monaten dauerhaft im Ausland aufhalten. Das AIRE wird zentral vom Innenministerium koordiniert und ist seit 2022 in das ANPR (Nationales Melderegister) integriert, die zentrale nationale Datenbank des Innenministeriums, die AIRE und das ANPR (Melderegister) vereint. Das Register wird durch Meldungen italienischer Konsulate weltweit aktualisiert.

Die AIRE-Registrierung hat Auswirkungen auf drei Ebenen: Melderecht (Löschung aus dem Einwohnermelderegister der Gemeinde), Steuern (Beendigung der Vermutung der italienischen Steueransässigkeit) und Zivilrecht (Ausübung des Wahlrechts im Ausland, Zugang zu konsularischen Dienstleistungen und Erneuerung von Dokumenten). Für Personen, die im Rahmen des bilateralen Abkommens nach Panama , wandelt die AIRE-Registrierung den Migrationswohnsitz in einen effektiven Steuertransfer um und ebnet so den Weg für die panamaische Territorialbesteuerung mit einem Steuersatz von 0 % auf ausländische Einkünfte.

Wer muss sich bei AIRE registrieren?

Die Meldepflicht gilt für alle italienischen Staatsbürger, die ihren Wohnsitz für mehr als zwölf Monate ins Ausland verlegen oder bereits dauerhaft im Ausland leben. Konkret betrifft dies: Arbeitnehmer, die von ihrem Arbeitgeber oder aus freier Wahl ins Ausland versetzt werden; Unternehmer, die ihren Geschäftssitz außerhalb Italiens verlegen; Selbstständige und Freiberufler mit ständigem Wohnsitz im Ausland; Rentner, die dauerhaft umziehen; digitale Nomaden mit Wohnsitz im Ausland; Ehepartner und minderjährige Kinder, die den Versetzten begleiten; im Ausland geborene italienische Staatsbürger, die noch nie in einer italienischen Gemeinde gemeldet waren; sowie Staatsbürger, die die italienische Staatsbürgerschaft durch Abstammungsprinzip erworben haben, aber dauerhaft außerhalb Italiens leben.

Von der Registrierung befreite Personen

Folgende Personen sind von der AIRE-Registrierungspflicht befreit: Staatsbedienstete mit unbefristeter Dienstzeit im Ausland gemäß dem Wiener Übereinkommen über diplomatische Beziehungen (1961) und dem Wiener Übereinkommen über konsularische Beziehungen (1963), italienische Militärangehörige in NATO-Einrichtungen im Ausland sowie Beamte internationaler Organisationen mit diplomatischer Immunität. Personen, die sich für einen vorübergehenden Aufenthalt von weniger als zwölf Monaten im Ausland aufhalten (Studium, Saisonarbeit, Tourismus, Praktikum), unterliegen dieser Pflicht nicht. Das Gesetz 11/2026 präzisierte die Ausnahmen und führte die optionale AIRE-Registrierung für in Italien steuerlich ansässige Bürger ein, die im Ausland in Einrichtungen der Europäischen Union oder anderen internationalen Organisationen arbeiten.

Wie man sich bei AIRE registriert: Verfahren für 2026

Die Registrierung kann über zwei Wege erfolgen. In beiden Fällen ist es gemäß Artikel 6 des Gesetzes 470/1988 innerhalb von 90 Tagen

Schnellportal des Außenministeriums (online)

Der Hauptkanal ist das Fast It (Farnesina Telematic Services für Italiener im Ausland), erreichbar unter serviziconsolarionline.esteri.it mit SPID, CIE oder CNS. Für die Antragstellung ist das Ausfüllen des Online-Formulars mit vollständigen persönlichen Daten und der ausländischen Wohnadresse erforderlich. Außerdem müssen ein gültiges Ausweisdokument (Reisepass oder CIE) sowie Nachweise über den Auslandswohnsitz (Mietvertrag, Nebenkostenabrechnungen, Meldebescheinigung) hochgeladen und das zuständige Konsulat angegeben werden. Nach Einreichung des Antrags prüft das zuständige Konsulat den Antrag – dies kann je nach Konsulat einige Wochen bis mehrere Monate dauern – und leitet die Benachrichtigung an die italienische Gemeinde des letzten Wohnsitzes zur Löschung des APR weiter.

Direkte Vorstellung beim Konsulat

Alternativ können Sie sich persönlich mit einem gültigen Reisepass oder italienischen Personalausweis, Ihrer Steuernummer und einem Nachweis Ihres Wohnsitzes im Ausland (Mietvertrag, Nebenkostenabrechnung oder Meldebescheinigung) an das für Ihr Wohnsitzland zuständige italienische Konsulat wenden. Falls Sie keine italienischen Dokumente besitzen, wird ein ausländisches Ausweisdokument mit allen erforderlichen persönlichen Angaben akzeptiert. Das Konsulat trägt den Antragsteller in das Konsularregister ein und benachrichtigt die italienische Gemeinde zur Abmeldung aus dem APR. Die AIRE-Registrierung kann auch automatisch erfolgen, sobald das Konsulat von Ihrem Umzug Kenntnis erlangt.

Für alle, die nach Panama ziehen, ist das italienische Generalkonsulat in Panama-Stadt . Unsere Rechtsberatung umfasst auch die Unterstützung bei der AIRE-Registrierung als Teil des kompletten Pakets zur Erlangung des panamaischen Aufenthaltsrechts .

Neu ab 2026: Gesetz 11/2026

Das Gesetz Nr. 11 vom 19. Januar 2026 19. Februar 2026 in Kraft trat , führte wichtige Änderungen für im Ausland lebende Italiener ein:

Neue AIRE-Registrierungsverfahren. Das Gesetz aktualisiert die Registrierungs- und Datenmeldeverfahren, gleicht sie an das ANPR-System an und sieht die Integration in digitale Dienste der öffentlichen Verwaltung vor.

Elektronischer Personalausweis (CIE) im Ausland. Ab dem 1. Juni 2026 können alle bei AIRE registrierten italienischen Staatsbürger den neuen CIE nicht nur bei ihrem zuständigen Konsulat, sondern auch bei jeder italienischen Gemeinde während vorübergehender Aufenthalte in Italien beantragen. Der CIE enthält die Steueridentifikationsnummer und Fingerabdrücke und ermöglicht den Zugriff auf Online-Dienste der öffentlichen Verwaltung (alternativ SPID) sowie digitale Signaturen.

Pässe. Pässe können nicht mehr "verlängert" werden: Nach Ablauf ihrer Gültigkeit müssen sie als neue Dokumente bei den Konsularabteilungen beantragt werden.

Von der Registrierung ausgenommene Kategorien. Das Gesetz legt die von der Registrierungspflicht ausgenommenen Kategorien fest, bekräftigt das Konzept einer Verbindung zu Italien für vorübergehende Tätigkeiten und führt eine optionale Registrierung für Mitarbeiter von EU-Institutionen und internationalen Organisationen mit Steuersitz in Italien ein.

Registrierungsbedingungen und Strafen

Artikel 6 des Gesetzes 470/1988 schreibt eine Registrierung innerhalb von 90 Tagen nach Wohnsitzverlegung ins Ausland vor. Ab 2024, mit Inkrafttreten des Gesetzes Nr. 213 vom 30. Dezember 2023 (Haushaltsgesetz 2024, Artikel 1, Absatz 242), wird bei Nichtregistrierung bei AIRE eine Verwaltungsstrafe von 200 € bis 1.000 € pro Jahr der Unterlassung , bis zu einem Höchstbetrag von 5.000 €, . Die Strafen werden von der Gemeinde des letzten Wohnsitzes in Italien verhängt.

Dies stellt eine bedeutende Änderung dar: Bis 2023 gab es keine spezifische Strafe für die Nichtanmeldung, was dazu geführt hatte, dass viele Italiener im Ausland lebten, aber nie aus dem Melderegister gelöscht wurden. Die 2024 eingeführte Strafe soll das Melderegister an die tatsächliche Situation anpassen und das Phänomen des „fiktiven Wohnsitzes“ in Italien verhindern.

Steuerliche Folgen der AIRE-Registrierung

Die AIRE-Registrierung ist eine notwendige, aber nicht hinreichende für die Beendigung der italienischen Steueransässigkeit. Dies ist der Kernpunkt der Angelegenheit, der vom Kassationsgerichtshof durch jahrzehntelange, einheitliche Rechtsprechung bestätigt wurde. Artikel 2 Absatz 2 des italienischen Steuergesetzes (Präsidialdekret 917/1986) legt fest, dass eine Person in Italien als steuerlich ansässig gilt, wenn während des größten Teils des Steuerzeitraums (183 Tage, auch nicht zusammenhängend, Bruchteile von Tagen werden berücksichtigt) auch nur eines der folgenden Kriterien erfüllt ist:

1. Eintragung im Melderegister. Seit 2024, infolge der Änderungen durch Gesetzesdekret 209/2023, gilt die Eintragung im Melderegister als widerlegbare , die durch Gegenbeweise widerlegt werden kann. Vor 2024 war sie eine absolute Vermutung: Allein die Eintragung im Melderegister begründete automatisch die italienische Steueransässigkeit. Auch heute noch hat die AIRE-Eintragung erhebliches Gewicht, ist aber nicht mehr allein ausschlaggebend, wenn sie durch stichhaltige Beweise widerlegt wird.

2. Wohnsitz im Staatsgebiet. Im Sinne des TUIR (Einkommensteuergesetzbuch) in der Fassung des Gesetzesdekrets 209/2023 entspricht der Wohnsitz dem Ort, an dem die persönlichen und familiären Beziehungen . Diese Definition ersetzt die vorherige Bestimmung im Bürgerlichen Gesetzbuch (Artikel 43 des Bürgerlichen Gesetzbuches) und verlagert den Fokus vom Geschäftssitz und den Interessen auf die persönlichen Beziehungen: Familie, Kinder, soziale Bindungen und den Alltag.

3. Wohnsitz in Italien. Als Wohnsitz gilt die physische Anwesenheit in Italien während des überwiegenden Teils des Steuerzeitraums. Die Berechnung umfasst auch Bruchteile eines Tages: Selbst eine einzige Stunde, die an einem bestimmten Tag in Italien verbracht wird, zählt.

Die Rechtsprechung des Obersten Gerichtshofs: Was wirklich zählt

Der Kassationsgerichtshof hat einen einheitlichen Ansatz in Bezug auf AIRE und Steueransässigkeit entwickelt. Die wichtigsten Urteile sind:

Cass. Nr. 13803/2001: Es wurde festgestellt, dass der steuerliche Wohnsitz unabhängig vom physischen Aufenthalt ist und mit dem Ort übereinstimmt, an dem eine Person den Mittelpunkt ihrer wirtschaftlichen, sozialen und familiären Interessen begründen und unterhalten will. Die AIRE-Registrierung ist eine formale Voraussetzung, die keinen Einfluss auf die materielle Steuerfestsetzung hat.

Cass. Nr. 10179/2003: Es wurde bestätigt, dass die Löschung aus dem italienischen Register und die AIRE-Registrierung nicht ausreichen, um die steuerliche Ansässigkeit auszuschließen, wenn der Steuerpflichtige seinen Lebensmittelpunkt in Italien hat.

Die Kassationsbescheide Nr. 14436/2010 und 12259/2010 bekräftigten, dass die Steuerbehörden die „komplexen Interessen“ des Steuerpflichtigen – wirtschaftliche, vermögensrechtliche, familiäre und soziale – und nicht nur die formalen individuellen Belange berücksichtigen. Das Vorhandensein von Familienangehörigen, Immobilien, aktiven Bankkonten und Unternehmenspositionen in Italien dient der italienischen Steuerbehörde als Indikator, um einen Vermögenstransfer anzufechten.

CGT Lombardia – Varese, Urteil Nr. 256/2025: Ein aktuelles Urteil bekräftigte den Grundsatz: Ein bei der AIRE registrierter und formal im Ausland ansässiger Steuerpflichtiger gilt als in Italien steuerlich ansässig, da seine Ehefrau und seine Kinder in Italien leben, sich der Familienwohnsitz in Italien befindet und Entscheidungen bezüglich des ausländischen Unternehmens in Italien getroffen werden. Die Folge: fiktive ausländische Ansässigkeit, volle Besteuerung in Italien und Anrechnung der im Ausland erzielten Einkünfte.

Was sich ab 2024 ändert: Gesetzesdekret 209/2023

Das Gesetzesdekret 209/2023 (internationale Steuerreform) hat die Kriterien für die Bestimmung des steuerlichen Wohnsitzes von natürlichen Personen grundlegend verändert; die Änderungen treten mit Beginn des Steuerjahres 2024 in Kraft.

Widerlegbare Vermutung. Die Eintragung im italienischen Melderegister ist nun eine widerlegbare, keine absolute Vermutung mehr. Das bedeutet, dass ein im italienischen Melderegister eingetragener Steuerpflichtiger nachweisen kann, dass er im Ausland steuerlich ansässig ist (und umgekehrt: Ein AIRE-Mitglied kann in Italien als ansässig gelten, wenn die materiellen Voraussetzungen erfüllt sind).

Neu definierter Wohnsitz. Der steuerliche Wohnsitz wird nicht mehr mit dem Hauptsitz der Geschäftstätigkeit und der Hauptinteressen (Art. 43 des italienischen Zivilgesetzbuches) gleichgesetzt, sondern mit dem Ort der persönlichen und familiären Beziehungen . Diese Änderung erschwert es Personen mit Familie in Italien, ihren ausländischen steuerlichen Wohnsitz beizubehalten.

Tage werden gezählt. Auch Bruchteile von Tagen werden mitgezählt. Ein Flughafentransit von wenigen Stunden in Italien wird mitgezählt. Das Rundschreiben 20/E der italienischen Steuerbehörde (4. November 2024) enthält praktische Berechnungsbeispiele.

Für italienische Staatsbürger, die ihren steuerlichen Wohnsitz nach Panama verlegen, unterstreichen diese Änderungen die Notwendigkeit eines effektiven und vollständigen : Die bloße Registrierung bei AIRE und der Erhalt der Cédula E genügen nicht. Das Leben muss sich tatsächlich in Panama abspielen – Adresse, Versorgungsbetriebe, Bankkonto, familiäre Beziehungen, wirtschaftliche Aktivitäten – und die Verbindungen zu Italien müssen auf ein Minimum beschränkt werden.

AIRE und Länder mit privilegierten Steuersystemen: die verstärkte Vermutung

Artikel 2 Absatz 2-bis des italienischen Einkommensteuergesetzes (TUIR) sieht eine verstärkte Vermutung der italienischen Steueransässigkeit für italienische Staatsbürger vor, die sich aus dem italienischen Melderegister abmelden und in Länder mit privilegierten Steuersystemen umziehen (gemäß Ministerialerlass vom 4. Mai 1999 und nachfolgenden Änderungen). Für diese Steuerpflichtigen kehrt sich die Beweislast um: Sie – und nicht die Finanzbehörde – müssen nachweisen, dass der Umzug tatsächlich und nicht fingiert ist. Als Nachweis können beispielsweise Arbeitsverträge im Ausland, ein fester Wohnsitz, die Anmeldung bei den örtlichen Meldebehörden sowie Unterlagen zu Versorgungsleistungen, finanzieller Situation und persönlichen Beziehungen im Zielland erbracht werden.

AIRE-Registrierung für alle, die nach Panama ziehen

Für italienische Staatsbürger, die aufgrund des Freundschafts-, Handels- und Schifffahrtsvertrags zwischen Italien und Panama (Gesetz Nr. 15 vom 1. Februar 1966) , folgt das AIRE-Registrierungsverfahren einem festgelegten Ablauf. Sobald das Migrationsverfahren beim Nationalen Migrationsdienst abgeschlossen und das Migrationscarnet (sowie anschließend die vom Wahlgericht ausgestellte Cédula E) erhalten wurde, kann sich der italienische Staatsbürger bei AIRE im italienischen Generalkonsulat in Panama-Stadt registrieren, indem er die panamaischen Aufenthaltsdokumente vorlegt: Reisepass, Cédula E, Mietvertrag und Versorgungsnachweise auf seinen Namen.

Die AIRE-Registrierung beim panamaischen Konsulat führt zur Löschung aus dem italienischen Gemeinderegister und schließt zusammen mit der vom panamaischen Finanzamt (DGI) ausgestellten Steueransässigkeitsbescheinigung panamaischen Territorialbesteuerung : keine Steuern auf ausländische Einkünfte, einschließlich Einkünfte aus Fernarbeit, private Renten, internationale Dividenden, Kapitalgewinne, Lizenzgebühren und Kryptowährungen.

Die vollständigen Unterlagen für einen Umzug nach Panama umfassen: ein endgültiges Migrationscarnet, eine Cédula E, eine AIRE-Registrierung, eine DGI-Steueransässigkeitsbescheinigung, einen Mietvertrag oder einen Eigentumsnachweis, ein aktives Bankkonto in Panama mit regelmäßigen Transaktionen, Versorgungsleistungen auf Ihren Namen (Strom, Internet, Wasser) und – falls zutreffend – panamaische Gesellschaft mit RUC .

Nach der AIRE-Registrierung: Was geschieht in Italien?

Verlust des italienischen Gesundheitswesens

Die AIRE-Registrierung führt zum Verlust des Anspruchs auf Gesundheitsversorgung über den italienischen Nationalen Gesundheitsdienst (SSN). Die Gesundheitskarte wird deaktiviert, und der Bürger hat keinen Anspruch mehr auf kostenlose medizinische Leistungen in Italien, außer bei dringenden Behandlungen während vorübergehender Aufenthalte. Ab 2026 ermöglicht das Haushaltsgesetz AIRE-Mitgliedern mit Wohnsitz außerhalb der EU, gegen Zahlung einer jährlichen Pauschalgebühr eine Gesundheitskarte für vorübergehende Aufenthalte in Italien zu beantragen.

Panamas privates Gesundheitssystem ist exzellent: Das Punta Pacífica Hospital (ein Partnerkrankenhaus von Johns Hopkins Aetna), das National Hospital und das Paitilla Medical Center bieten internationale Standards. Die Kosten für eine umfassende private Krankenversicherung in Panama liegen je nach Alter und Leistungsumfang zwischen 150 und 400 US-Dollar pro Monat. Das Pensionado- bietet zudem erhebliche Rabatte (15–25 %) auf medizinische Leistungen, Medikamente und Facharztkonsultationen.

Reststeuern in Italien für Nichtansässige

Sobald die Verlegung des steuerlichen Wohnsitzes abgeschlossen ist (AIRE-Registrierung + tatsächliche Verlegung des Lebensmittelpunkts), muss der Steuerpflichtige sein weltweites Einkommen nicht mehr in Italien angeben. Allerdings bestehen weiterhin einige italienische Steuerpflichten für diejenigen, die Vermögen in Italien halten:

Immobilien in Italien: Die Grundsteuer (IMU) ist weiterhin für in Italien besessene Immobilien fällig (mit den Vorteilen für AIRE-Mitglieder: Befreiung für nicht vermietete, nicht zur Nutzung bereitgestellte Immobilien, sofern von der Gemeinde vorgesehen). Die Grundsteuer (TARI) ist fällig, wenn die Immobilie über aktive Versorgungsanschlüsse verfügt.

Einkünfte aus italienischen Quellen: Mieteinnahmen aus Immobilien in Italien, Honorare für in Italien erbrachte Leistungen und Einkünfte aus Beteiligungen an italienischen Unternehmen unterliegen weiterhin der italienischen Steuerpflicht, auch für Nichtansässige. Das Doppelbesteuerungsabkommen zwischen Italien und Panama findet Anwendung, um eine Doppelbesteuerung zu vermeiden.

RW-Formular und IVAFE/IVIE : Die Pflicht zur Überwachung ausländischer Vermögenswerte (Konten, Unternehmen, Immobilien außerhalb Italiens) entfällt vollständig mit der Verlegung des steuerlichen Wohnsitzes ins Ausland. Personen, die bei AIRE registriert und in Panama steuerlich ansässig sind, müssen das RW-Formular nicht ausfüllen und keine IVAFE- oder IVIE-Gebühren entrichten.

Rechte und Leistungen für AIRE-Mitglieder

Die AIRE-Registrierung garantiert den Zugang zu wichtigen Dienstleistungen: Ausübung des Wahlrechts per Briefwahl bei Parlaments-, Europa- und Volksabstimmungen (Gesetz 459/2001); Verlängerung von Reisepass und Personalausweis beim zuständigen Konsulat; Ausstellung von Geburts- und Familienstandsurkunden; Beglaubigung von Urkunden durch das Konsulat; und Beantragung einer Gesundheitskarte für vorübergehende Aufenthalte in Italien (ab 2026, gegen eine Pauschalgebühr für AIRE-Mitglieder aus Nicht-EU-Ländern). Ab dem 1. Juni 2026 kann die CIE dank Gesetz 11/2026 während vorübergehender Aufenthalte auch in jeder italienischen Gemeinde beantragt werden, nicht nur beim Konsulat.

Stornierung bei AIRE und Rückführung

Die AIRE-Registrierung wird in folgenden Fällen aufgehoben: Eintragung im Melderegister (APR) einer italienischen Gemeinde nach Rückführung, Tod (einschließlich gerichtlich festgestelltem mutmaßlichem Tod), mutmaßliche Unauffindbarkeit (nach Ablauf von 100 Jahren seit der Geburt oder nach zwei erfolglosen Überprüfungen oder wenn die ausländische Adresse nicht mehr gültig ist und keine neue erworben werden kann). Personen, die nach Italien zurückkehren, müssen sich direkt an die Gemeinde ihres Zielortes wenden, um ihre neue Adresse zu melden – das Konsulat ist nicht für die Rückführungsverfahren zuständig.

Häufige Fehler, die es zu vermeiden gilt

Die fünf häufigsten Fehler, denen wir in unserer Anwaltspraxis begegnen, sind: 1. Die AIRE-Registrierung wird um mehr als 90 Tage verzögert, wodurch Strafen und Steuerstreitigkeiten drohen. 2. Der italienische Wohnsitz wird „vorsorglich“ beibehalten oder um den Hausarzt zu behalten – dies führt zur Aufhebung des Steuertransfers und zur Unterwerfung des Steuerpflichtigen unter die weltweite Einkommensteuer (IRPEF). 3. Es werden keine Dokumente als Nachweis für den tatsächlichen Auslandswohnsitz vorgelegt: Mietvertrag, Versorgungsverträge auf den eigenen Namen, Banktransaktionen, lokale Rechnungen, Flugtickets. 4. Familienangehörige (Ehepartner, Kinder) leben in Italien, während man bei der AIRE registriert ist – dies ist laut Rechtsprechung der stärkste Hinweis auf einen fiktiven Wohnsitz. 5. Es wird keine Steueransässigkeitsbescheinigung im neuen Land beantragt (in Panama die DGI-Bescheinigung) – ohne dieses Dokument ist der Steuertransfer wirkungslos und angreifbar.

Unterstützung beim Umzug nach Panama und bei der AIRE-Registrierung

Studio Panama Italia unterstützt italienische Staatsbürger in allen Phasen ihres Umzugs: vom Aufenthaltsgenehmigungsverfahren gemäß dem Vertrag zwischen Italien und Panama über die Kontoeröffnung bis hin zur Anmeldung beim italienischen Register italienischer Gebiete (AIRE) und dem Erhalt der DGI-Steueransässigkeitsbescheinigung. Wir sind seit 2010 in Panama-Stadt tätig und besitzen die Lizenznummer 14465.

✉️ Schreiben Sie uns auf WhatsAppHäufig gestellte Fragen zur AIRE-Registrierung

Ist die AIRE-Registrierung für alle, die nach Panama ziehen, verpflichtend?

Ja. Die Registrierung ist gemäß Gesetz (Gesetz 470/1988) innerhalb von 90 Tagen nach dem Umzug für alle italienischen Staatsbürger, die sich länger als 12 Monate im Ausland aufhalten, verpflichtend. Für diejenigen, die nach Panama ziehen, ist die AIRE-Registrierung beim Konsulat in Panama-Stadt ebenfalls Voraussetzung dafür, dass Italien die panamaische Steueransässigkeit anerkennt.

Kann ich mich online bei AIRE registrieren?

Ja, über das Fast-It-Portal des Außenministeriums, das mit SPID, CIE oder CNS zugänglich ist. Die Einreichung des Antrags bedeutet nicht automatisch eine Zusage: Der Antrag wird vom zuständigen Konsulat geprüft, das gegebenenfalls weitere Unterlagen anfordert. Die Bearbeitungszeiten variieren von wenigen Wochen bis zu mehreren Monaten.

Was passiert, wenn ich mich nicht bei AIRE registriere?

Ab 2024 werden für jedes Jahr der Nichtregistrierung Strafen zwischen 200 € und 1.000 € fällig, bis zu einem Höchstbetrag von 5.000 €. Steuerlich gesehen bedeutet die Nichtregistrierung die fortgesetzte italienische Steueransässigkeit, wodurch das gesamte Welteinkommen in Italien deklariert und zu den IRPEF-Sätzen (bis zu 43 %) besteuert werden muss.

Reicht eine AIRE-Registrierung aus, um in Italien keine Steuern zahlen zu müssen?

Nein. Die AIRE-Registrierung ist zwar eine notwendige, aber keine hinreichende Bedingung. Der Kassationsgerichtshof (Urteile Nr. 13803/2001, 10179/2003, 14436/2010, 12259/2010) hat entschieden, dass die Steuerbehörden den Mittelpunkt der Lebensinteressen des Steuerpflichtigen ermitteln: Familie, wirtschaftliche Beziehungen, Immobilien, Bankkonten. Die Übertragung muss substanziell und nachweisbar sein, nicht bloß formal. Seit 2024 gilt gemäß Gesetzesdekret 209/2023 die Registrierung als widerlegbare Vermutung, die durch Gegenbeweise widerlegt werden kann.

Wie viel kostet die AIRE-Registrierung?

Die AIRE-Registrierung ist kostenlos. Weder das Konsulat noch die Gemeinde erheben Gebühren. Eventuelle Nebenkosten umfassen die Übersetzung und Apostille ausländischer Dokumente, sofern diese vom zuständigen Konsulat verlangt wird.

L'Italien kann mich nach dem Umzug nach Panama noch besteuern?

Ja, wenn die Übertragung nicht wirksam und nachweisbar ist. Artikel 2 Absatz 2-bis des TUIR (Konsolidiertes Einkommensteuergesetz) sieht verschärfte Kontrollen für Übertragungen in Niedrigsteuerländer vor. Panama wurde 2023 von der Schwarzen Liste gestrichen (OECD-Weiße Liste), was bedeutet, dass die Beweislast bei der Steuerbehörde und nicht beim Steuerpflichtigen liegt. In den ersten Jahren nach der Übertragung ist es jedoch unerlässlich, alle Belege aufzubewahren.

Was passiert mit der italienischen Krankenversicherung bei der Anmeldung AIRE?

Der Zugang zum italienischen staatlichen Gesundheitsdienst (NHS) entfällt, außer für dringende medizinische Behandlungen während vorübergehender Aufenthalte. Ab 2026 können AIRE-Mitglieder aus Nicht-EU-Ländern gegen eine jährliche Pauschalgebühr eine Gesundheitskarte für Aufenthalte in Italien beantragen. Panama verfügt über ein ausgezeichnetes privates Gesundheitssystem: das Punta Pacífica Hospital (ein Lehrkrankenhaus der Johns Hopkins University), das National Hospital und das Paitilla Medical Center.

Wenn ich ein Haus in Italien behalte, besteht das Risiko steuerlicher Beanstandungen?

Ja. Eine Immobilie in Italien, insbesondere wenn sie als Hauptwohnsitz dient, kann von der Steuerbehörde als Nachweis des Lebensmittelpunkts gewertet werden. Es empfiehlt sich, die Immobilie vor der Übertragung zu verkaufen oder zu vermieten oder eindeutige Dokumente vorzulegen, die belegen, dass sich der Hauptwohnsitz in Panama befindet und die italienische Immobilie ausschließlich als Kapitalanlage gehalten wird.

Hat die AIRE-Registrierung rückwirkende Wirkung?

Nein. Die AIRE-Registrierung tritt mit dem Datum des Antrags (Artikel 7, Präsidialdekret 323/1989) und nicht mit dem Datum der tatsächlichen Übertragung in Kraft. Daher ist es unbedingt erforderlich, den Antrag innerhalb der gesetzlich vorgeschriebenen 90 Tage einzureichen: Eine verspätete Registrierung kann dazu führen, dass der Übergangszeitraum, in dem der Steuerpflichtige weiterhin als in Italien ansässig gilt, nicht erfasst wird.

Ich arbeite remote für ein ausländisches Unternehmen und lebe in Panama: Wo zahle ich die Steuern?

Wenn Ihr steuerlicher Wohnsitz in Panama ist (AIRE-Registrierung + DGI-Zertifikat), sind Einkünfte aus Fernarbeit für ein ausländisches Unternehmen in Panama nicht steuerpflichtig, da sie nicht aus panamaischen Quellen stammen (Territorialbesteuerung). Auch in Italien fallen sie nicht an, da Sie dort nicht ansässig sind. Es ist jedoch ratsam, die Bestimmungen des Landes, in dem das Unternehmen seinen Sitz hat, zu prüfen, um etwaige Reststeuerpflichten und Betriebsstättenregelungen auszuschließen.

Erfahren Sie außerdem, wie Sie in sechs Schritten eine panamaische Aufenthaltsgenehmigung erhalten , eine Steueransässigkeitsbescheinigung beantragen , ein Unternehmen in Panama gründen , ein Offshore-Bankkonto in Panama eröffnen oder die panamaische Staatsbürgerschaft und einen Reisepass . Informationen zum Vermögensschutz und Stiftungen mit privatem Interesse finden Sie in den entsprechenden Leitfäden.