Esterovestizione: Cos'è, Quando Scatta, Sanzioni e Come Evitarla nel 2026

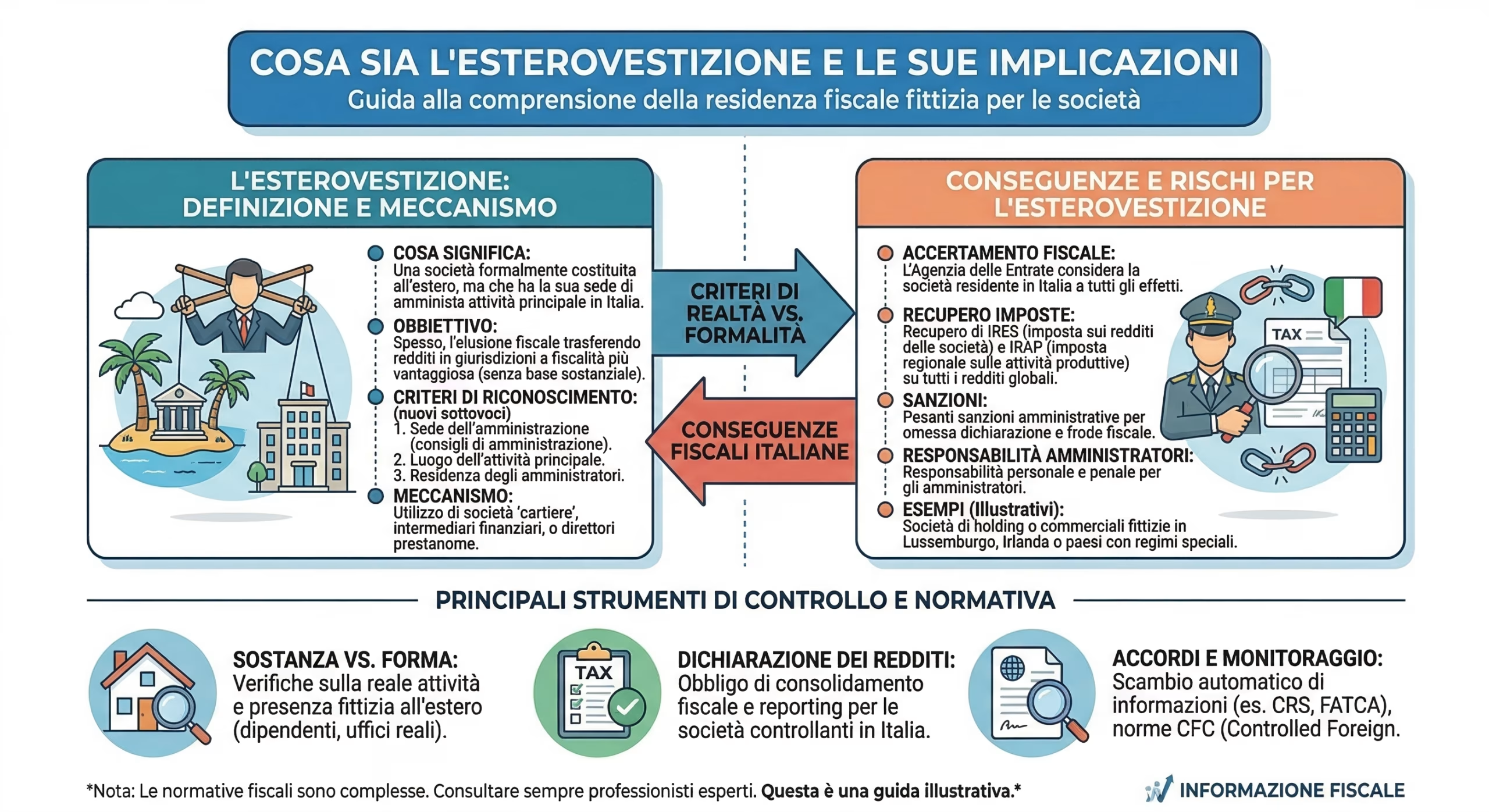

L'esterovestizione è la fittizia localizzazione della residenza fiscale di una società o di una persona fisica in un paese estero, mentre la direzione effettiva, le decisioni strategiche e il centro degli interessi economici rimangono in Italia. L'Agenzia delle Entrate contesta l'esterovestizione quando una struttura formalmente estera, una LLC statunitense, una Ltd britannica, una SA panamense, una IBC delle Seychelles, non ha sostanza economica reale nel paese di incorporazione e viene amministrata, di fatto, dal territorio italiano. Le conseguenze sono tra le più gravi del diritto tributario: IRES e IRAP su tutti i redditi mondiali, sanzioni amministrative dal 120% al 240% dell'imposta evasa, e rilevanza penale per importi superiori a 50.000 euro annui (art. 4, D.Lgs. 74/2000).

Questa guida, aggiornata al D.Lgs. 209/2023, alla Circolare 20/E dell'Agenzia delle Entrate (4 novembre 2024) e alla giurisprudenza della Cassazione 2024-2025, spiega quando una società viene considerata esterovestita, quali criteri usa il fisco per accertarla, quali sanzioni si applicano, come si distingue dall'elusione e dall'abuso del diritto, e quali strutture concrete consentono di operare all'estero in piena legittimità, senza rischio di contestazione. Per imprenditori, investitori e professionisti italiani che gestiscono o intendono costituire società estere, in particolare a Panama, negli Stati Uniti o in giurisdizioni offshore, questa pagina fornisce il quadro normativo completo e le soluzioni operative per strutturarsi correttamente.

Sintesi normativa e operativa

- Definizione: localizzazione fittizia della residenza fiscale all'estero di una società che viene effettivamente diretta dall'Italia (art. 73, comma 3, TUIR)

- Criteri di accertamento (dal 2024): sede legale, sede di direzione effettiva, gestione ordinaria in via principale, è sufficiente uno solo dei tre

- Presunzione legale (art. 73, comma 5-bis): la società estera è presunta residente in Italia se controllata da soggetti italiani o con CdA a maggioranza italiana, salvo prova contraria

- Sanzioni amministrative: IRES 24% + IRAP 3,9% su redditi mondiali + sanzione dal 120% al 240% per omessa dichiarazione

- Rilevanza penale: se imposta evasa > 50.000 €/anno → dichiarazione infedele (art. 4, D.Lgs. 74/2000), reclusione da 2 a 4 anni e 6 mesi

- Novità 2024: il D.Lgs. 209/2023 ha sostituito "sede dell'amministrazione" con "sede di direzione effettiva" e "gestione ordinaria in via principale", la Circolare 20/E ha chiarito i nuovi criteri

- Come evitarla: trasferimento reale della residenza fiscale del titolare + sostanza economica della società nel paese estero + compliance CFC

Cos'è l'esterovestizione: definizione giuridica

L'esterovestizione, termine non codificato ma consolidato nella prassi tributaria e nella giurisprudenza, indica la situazione in cui una società, pur risultando formalmente costituita e registrata in uno Stato estero, deve essere considerata fiscalmente residente in Italia perché la sua direzione effettiva si svolge nel territorio italiano. Il fondamento normativo è l'articolo 73, comma 3, del TUIR (D.P.R. 22 dicembre 1986, n. 917), che stabilisce i criteri per determinare la residenza fiscale delle società e degli enti. Il termine è utilizzato sia dall'Agenzia delle Entrate nelle circolari e negli avvisi di accertamento, sia dalla Corte di Cassazione nelle pronunce in materia di fiscalità internazionale.

L'esterovestizione non è un reato autonomo: è una qualificazione fiscale dalla quale derivano conseguenze sanzionatorie. L'Agenzia delle Entrate, contestando l'esterovestizione, riqualifica la residenza fiscale della società come italiana e procede al recupero delle imposte (IRES, IRAP, IVA) su tutti i redditi mondiali prodotti dalla società negli anni oggetto di accertamento, applicando le sanzioni previste per l'omessa dichiarazione.

Criteri di residenza fiscale delle società: l'art. 73 TUIR dopo la riforma 2024

L'art. 73, comma 3, del TUIR, come riformato dall'art. 2 del D.Lgs. 27 dicembre 2023, n. 209 (riforma della fiscalità internazionale), stabilisce che una società o un ente è considerato fiscalmente residente in Italia se, per la maggior parte del periodo d'imposta (183 giorni, 184 negli anni bisestili), ha nel territorio dello Stato anche uno solo dei seguenti elementi:

Sede legale

La sede legale è il luogo indicato nell'atto costitutivo e nello statuto della società. È un criterio formale: una società con sede legale in Italia è residente in Italia, indipendentemente da dove svolge l'attività. Questo criterio è raramente contestato perché è oggettivo e documentale. Il problema dell'esterovestizione sorge quando la sede legale è all'estero ma la direzione effettiva è in Italia.

Sede di direzione effettiva

È il criterio centrale della riforma 2024 e il più rilevante per l'esterovestizione. La Circolare 20/E dell'Agenzia delle Entrate (4 novembre 2024) definisce la sede di direzione effettiva come il luogo dove avviene "la continua e coordinata assunzione delle decisioni strategiche riguardanti la società nel suo complesso". Le decisioni strategiche comprendono: approvazione del bilancio, nomina e revoca degli amministratori, definizione delle politiche commerciali e di investimento, conclusione di contratti rilevanti, decisioni su fusioni, acquisizioni, cessioni, operazioni straordinarie.

Questo criterio sostituisce il precedente riferimento alla "sede dell'amministrazione", che aveva generato significative difficoltà interpretative. La distinzione è rilevante: la sede di direzione effettiva riguarda le decisioni strategiche di alto livello, non la gestione operativa quotidiana. Una società estera il cui amministratore delegato risiede all'estero e assume le decisioni strategiche all'estero non è esterovestita anche se ha un ufficio operativo in Italia per attività ausiliarie.

Gestione ordinaria in via principale

È il secondo criterio introdotto dalla riforma. Si riferisce al luogo dove si svolge l'attività gestionale corrente: coordinamento operativo, gestione del personale, rapporti con clienti e fornitori, movimenti finanziari ordinari. La Circolare 20/E chiarisce che questo criterio è alternativo alla sede di direzione effettiva e intende catturare i casi in cui le decisioni strategiche vengono formalmente assunte all'estero ma l'intera operatività quotidiana è in Italia, un meccanismo frequente nelle società "esterovestite" che nominano un amministratore estero di facciata ma gestiscono tutto dall'Italia.

Le presunzioni legali di esterovestizione: art. 73, comma 5-bis

L'art. 73, comma 5-bis del TUIR (introdotto dal D.L. 223/2006 e confermato dalla riforma 2024) prevede due presunzioni relative di residenza in Italia per le società estere:

Presunzione 1: la società estera è presunta residente in Italia se è controllata, direttamente o indirettamente (anche tramite catena societaria), da un soggetto residente in Italia, e detiene a sua volta partecipazioni di controllo in società italiane o ha il proprio attivo costituito prevalentemente da beni situati in Italia.

Presunzione 2: la società estera è presunta residente in Italia se il suo consiglio di amministrazione (o organo equivalente) è composto per la maggior parte da soggetti fiscalmente residenti in Italia.

In entrambi i casi, la presunzione è relativa: la società può fornire prova contraria dimostrando l'effettiva localizzazione estera della direzione e dell'attività. La prova contraria deve essere solida e documentale: sede reale con uffici e personale, riunioni del CdA tenute all'estero con verbali, contratti firmati nel paese di incorporazione, conto bancario locale attivo, contabilità tenuta localmente.

Esterovestizione evasiva e esterovestizione abusiva

La distinzione tra le due forme è giuridicamente rilevante perché incide sulle sanzioni applicabili e sulla rilevanza penale:

Esterovestizione evasiva. Si configura quando la società estera è stata costituita con il solo scopo di sottrarre redditi alla tassazione italiana, senza alcuna ragione economica diversa dal vantaggio fiscale. La sede estera è una finzione pura: nessun ufficio, nessun dipendente, nessuna attività reale nel paese di incorporazione. È la forma più grave: configura una violazione diretta della normativa fiscale e può integrare il reato di dichiarazione infedele (art. 4, D.Lgs. 74/2000) o, nei casi più gravi, di dichiarazione fraudolenta (art. 3).

Esterovestizione abusiva (o elusiva). Si configura quando la società estera ha una certa struttura reale ma è stata costituita o utilizzata prevalentemente per ottenere un vantaggio fiscale indebito, attraverso uno schema privo di "sostanza economica" adeguata. In questo caso si applica la disciplina dell'abuso del diritto (art. 10-bis, L. 212/2000, Statuto del Contribuente): il vantaggio fiscale viene disconosciuto, le imposte recuperate, ma non si applica la sanzione penale. La Cassazione ha chiarito (sent. n. 405/2015) che l'esterovestizione "abusiva" è sanzionabile solo in presenza di strutture "di puro artificio" prive di qualsiasi giustificazione economica diversa dal risparmio fiscale.

Sanzioni per esterovestizione: amministrative e penali

Giurisprudenza: cosa dice la Cassazione sull'esterovestizione

La Corte di Cassazione ha prodotto un corpus giurisprudenziale ampio e coerente in materia di esterovestizione. I principi consolidati sono:

Prevalenza della sostanza sulla forma. Il luogo di residenza fiscale di una società si determina guardando dove si formano effettivamente le decisioni, non dove è registrata la sede legale (Cass. n. 2869/2013, n. 7080/2014). Se le decisioni strategiche vengono assunte in Italia, anche informalmente, via email, telefono o videoconferenza da soggetti residenti in Italia, la società è italiana.

Nominee director e prestanomi. La nomina di un amministratore estero (nominee director) non protegge dall'esterovestizione se le decisioni vengono di fatto assunte dal socio o beneficiario italiano. L'Agenzia delle Entrate guarda alla "direzione effettiva", non alla carica formale (Cass. n. 2869/2013; CTP Torino, n. 706/2021).

Strutture di puro artificio. In ambito UE, la riqualificazione della residenza fiscale è ammessa solo in presenza di strutture "di puro artificio" prive di giustificazione economica diversa dal vantaggio fiscale. Se la società estera ha una genuine economic activity nel paese di incorporazione, non è esterovestita (principio Cadbury Schweppes, CGUE C-196/04; Cass. n. 33234/2018).

Onere della prova. In assenza delle presunzioni dell'art. 73, comma 5-bis, l'onere di provare l'esterovestizione ricade sull'Agenzia delle Entrate. Se operano le presunzioni (controllo italiano o CdA a maggioranza italiana), l'onere si inverte e spetta alla società dimostrare l'effettiva residenza estera (Cass. n. 32082/2019).

Holding e direzione strategica vs. operativa. La Cassazione distingue tra direzione strategica di gruppo (tipica della holding capogruppo) e direzione operativa della singola controllata. Il fatto che una holding italiana impartisca indirizzi strategici a una controllata estera non implica automaticamente l'esterovestizione della controllata, a condizione che quest'ultima abbia gestione autonoma, personale proprio e operatività reale nel paese estero (Cass. n. 33235/2021).

Come il fisco scopre l'esterovestizione

L'Agenzia delle Entrate e la Guardia di Finanza dispongono di strumenti sempre più efficaci per individuare le società esterovestite:

Scambio automatico di informazioni (CRS/FATCA). Le banche di oltre 100 giurisdizioni, incluse Panama, Svizzera, Singapore, Hong Kong, Belize, Seychelles, trasmettono automaticamente i dati finanziari dei titolari di conti che risultano collegati a soggetti residenti in Italia. L'Agenzia delle Entrate incrocia questi dati con le dichiarazioni dei redditi e con il Quadro RW.

Cooperazione internazionale. Tramite le convenzioni contro le doppie imposizioni e gli accordi TIEA (Tax Information Exchange Agreement), il fisco italiano può richiedere informazioni dettagliate alle autorità estere sulla struttura, l'operatività e i conti bancari di società sospettate di esterovestizione.

Analisi di rischio e data mining. L'Agenzia delle Entrate utilizza algoritmi di risk scoring per identificare i contribuenti italiani collegati a società estere in giurisdizioni a bassa fiscalità. I dati provengono da CRS, FATCA, registri societari pubblici, segnalazioni UIF (Unità di Informazione Finanziaria) e informazioni acquisite in sede di verifica fiscale.

Verifiche e accessi. La Guardia di Finanza può effettuare accessi nei locali italiani di contribuenti sospettati di esterovestizione per acquisire documentazione (email, corrispondenza, contratti, verbali CdA, documenti contabili) che dimostri il collegamento tra la società estera e il territorio italiano.

Strutture più esposte al rischio di esterovestizione

LLC USA (Delaware, Wyoming, New Mexico, Florida). La LLC single-member è il veicolo più utilizzato, e più contestato, dagli italiani per e-commerce, SaaS, dropshipping, freelancing e consulenza internazionale. Il rischio è concreto quando il membro unico risiede fiscalmente in Italia e gestisce la LLC dal domicilio italiano: firma contratti, gestisce il conto bancario, risponde ai clienti, prende tutte le decisioni operative. Per operare correttamente, il titolare deve aver trasferito la propria residenza fiscale all'estero, oppure la LLC deve avere sostanza economica autonoma negli USA.

IBC e società offshore (Belize, Seychelles, Nevis, Isole Cook). Le International Business Companies sono strutture particolarmente vulnerabili: spesso non hanno uffici, dipendenti o attività operativa nel paese di incorporazione. Se il beneficiario effettivo (UBO) è un residente fiscale italiano e la società opera come mera "scatola vuota" per detenere asset o fatturare servizi, l'esterovestizione è quasi certa.

SA panamense e Fondazioni di Interesse Privato. Le strutture panamensi sono robuste quando gestite da un residente fiscale a Panama, con conto bancario locale attivo, RUC operativo e attività economica internazionale non rivolta al mercato italiano. Il rischio aumenta se il socio/fondatore risiede in Italia e prende le decisioni strategiche dal territorio italiano.

Come evitare l'esterovestizione: i requisiti di sostanza economica

Operare con una società estera in piena legittimità e al riparo da contestazioni richiede il rispetto simultaneo di requisiti formali e sostanziali. La giurisprudenza e la prassi dell'Agenzia delle Entrate convergono su sette elementi fondamentali:

1. Trasferimento reale della residenza fiscale. Il socio o l'amministratore che dirige la società deve trasferire effettivamente la propria residenza fiscale all'estero: iscrizione AIRE, cancellazione dall'anagrafe italiana, spostamento del centro degli interessi vitali nel nuovo paese. Senza questo passaggio, qualsiasi società estera gestita da un residente italiano è a rischio.

2. Sede di direzione effettiva all'estero. Le decisioni strategiche devono essere assunte fisicamente nel paese di incorporazione: riunioni del CdA tenute in loco, verbali redatti e conservati all'estero, contratti firmati nel paese. I verbali devono essere datati, firmati e conservati in modo verificabile.

3. Presenza fisica e operativa. Ufficio reale (non casella postale), spazio di coworking o sede operativa nel paese di incorporazione. Se l'attività lo richiede, personale locale assunto con contratti locali.

4. Conto bancario attivo con movimenti regolari. Un conto a Panama o un conto USA con transazioni commerciali regolari è un elemento di sostanza forte. Un conto dormiente o con soli movimenti interni non ha valore probatorio.

5. Contabilità e compliance locale. Libri contabili tenuti nel paese di incorporazione, rispetto degli obblighi di reporting locale (annual return, bilancio depositato, dichiarazioni fiscali), agente residente attivo e in regola con le tasse societarie.

6. Attività rivolta a mercati esteri. Se clienti, fornitori e fatturato sono prevalentemente italiani, il rischio di stabile organizzazione occulta in Italia è altissimo. L'attività deve essere rivolta a mercati internazionali, non al mercato domestico italiano.

7. Coerenza complessiva della struttura. Il fisco valuta il quadro d'insieme: residenza del titolare, sede della società, conto bancario, clientela, contratti, infrastruttura digitale (server, dominio, hosting). Ogni elemento deve essere coerente con la localizzazione estera. Un sito web italiano, su server italiano, con contenuti rivolti al mercato italiano, intestato a un soggetto italiano è un indizio fortissimo di esterovestizione.

Esterovestizione e normativa CFC: due discipline distinte

Chi detiene società estere deve distinguere tra esterovestizione e disciplina delle Controlled Foreign Companies (art. 167 TUIR). Sono due istituti autonomi che possono sovrapporsi ma hanno presupposti e conseguenze differenti:

L'esterovestizione riguarda la residenza fiscale della società: la società estera viene riqualificata come italiana e tassata integralmente in Italia su tutti i redditi mondiali.

La CFC rule riguarda la tassazione per trasparenza degli utili della società estera in capo al socio italiano di controllo, quando la società è localizzata in un paese con tassazione effettiva inferiore al 50% dell'aliquota IRES italiana (cioè inferiore al 12%) e produce prevalentemente redditi passivi (dividendi, royalties, interessi, capital gain). La CFC rule si applica anche se la società non è esterovestita.

Casi pratici di esterovestizione: calcolo delle sanzioni

Per comprendere la portata concreta delle contestazioni per esterovestizione, analizziamo tre casi tipici che rappresentano le situazioni più frequenti nella pratica professionale.

Caso 1, Freelancer italiano con LLC Delaware

Un consulente di marketing digitale residente a Milano costituisce una LLC in Delaware (single-member, disregarded entity ai fini fiscali USA) per fatturare i propri servizi a clienti internazionali. Non trasferisce la residenza fiscale, non si iscrive all'AIRE, continua a vivere e lavorare dall'Italia. La LLC non ha uffici, dipendenti o attività reale negli USA. Il fatturato annuo è di 150.000 euro, interamente gestito dal domicilio milanese.

Contestazione: l'Agenzia delle Entrate accerta l'esterovestizione della LLC e la riqualifica come stabile organizzazione / ditta individuale italiana. Calcolo delle conseguenze per un singolo anno fiscale: IRPEF su 150.000 euro (aliquota marginale 43%) = circa 54.000 euro di imposta dovuta. Sanzione per omessa dichiarazione (120% del minimo) = 64.800 euro. Contributi INPS gestione separata non versati = circa 36.000 euro. Totale per un anno: circa 155.000 euro, superiore all'intero fatturato. Con accertamento retroattivo su 5 anni: oltre 750.000 euro.

Caso 2, Imprenditore e-commerce con IBC Seychelles

Un imprenditore italiano residente a Roma costituisce una IBC alle Seychelles per gestire un e-commerce di prodotti digitali. La IBC ha un conto a Hong Kong, un sito web su server olandese e fattura a clienti europei. L'imprenditore gestisce tutto dall'Italia: risponde ai clienti, gestisce il sito, coordina i fornitori, prende ogni decisione operativa e strategica. La IBC non ha alcuna presenza fisica alle Seychelles. Fatturato: 400.000 euro annui, utile netto 250.000 euro.

Contestazione: esterovestizione della IBC. La società viene riqualificata come residente in Italia. IRES su 250.000 euro = 60.000 euro. IRAP = circa 9.750 euro. IVA non versata su cessioni B2C UE = variabile ma significativa. Sanzione per omessa dichiarazione IRES (120%) = 72.000 euro. Sanzione omessa dichiarazione IVA = ulteriori importi. Totale per un anno: oltre 200.000 euro. Rilevanza penale: imposta IRES evasa (60.000 euro) supera la soglia di 50.000 euro → dichiarazione infedele (art. 4, D.Lgs. 74/2000), reclusione da 2 a 4 anni e 6 mesi. Con accertamento su 5 anni: rischio superiore a 1 milione di euro più procedimento penale.

Caso 3, Holding familiare con SA Panama gestita correttamente

Una famiglia italiana trasferisce la residenza fiscale a Panama tramite il Trattato bilaterale. Il capofamiglia si iscrive all'AIRE, ottiene la Cédula E, il certificato di residenza fiscale DGI, affitta un appartamento a Panama City, apre un conto bancario locale, iscrive i figli a una scuola internazionale. La famiglia vive effettivamente a Panama. Costituisce una SA panamense per detenere investimenti immobiliari e finanziari internazionali. La SA ha un agente residente attivo, un conto corporativo a Panama con movimenti regolari, contabilità tenuta localmente, riunioni del CdA documentate a Panama City.

Risultato: nessun rischio di esterovestizione. Il titolare è residente fiscale a Panama (non più residente in Italia), la SA ha sostanza economica reale nel paese di incorporazione, la direzione effettiva è a Panama. L'Agenzia delle Entrate italiana non ha base per contestare la residenza della società. La tassazione avviene esclusivamente a Panama secondo il principio territoriale: 0% sui redditi di fonte estera. L'investimento nella struttura corretta, residenza + società + conto + compliance, costa una frazione di quello che costerebbe un singolo anno di accertamento per esterovestizione.

Esterovestizione e diritto dell'Unione Europea

In ambito europeo, la contestazione di esterovestizione incontra un limite costituito dalla libertà di stabilimento sancita dagli articoli 49 e 54 del Trattato sul Funzionamento dell'Unione Europea (TFUE). La Corte di Giustizia dell'Unione Europea (CGUE) ha elaborato principi fondamentali che condizionano l'applicazione delle norme nazionali anti-esterovestizione.

Il principio Cadbury Schweppes e le strutture di puro artificio

La sentenza Cadbury Schweppes (CGUE, C-196/04, 12 settembre 2006) ha stabilito che le normative nazionali anti-abuso possono limitare la libertà di stabilimento solo quando la società estera costituisca una costruzione di puro artificio ("wholly artificial arrangement") priva di realtà economica. Se la società estera svolge un'attività economica effettiva nel paese di stabilimento, con locali, personale, attrezzature e decisioni autonome, lo Stato membro di origine non può contestarne l'esistenza per il solo fatto che è stata costituita per beneficiare di una fiscalità più favorevole.

Questo principio è stato recepito dalla Cassazione italiana (sent. n. 33234/2018) e incide direttamente sulla pratica dell'esterovestizione: una società estera con genuine economic activity non può essere riqualificata come italiana, anche se il motivo prevalente della sua costituzione è il vantaggio fiscale. La motivazione fiscale, da sola, non è sufficiente per configurare l'esterovestizione in ambito UE, serve la dimostrazione dell'artificiosità della struttura.

Libertà di stabilimento e scelta della giurisdizione

La CGUE ha ribadito in più occasioni (Centros, C-212/97; Inspire Art, C-167/01; VALE Építési, C-378/10) che un cittadino europeo ha il diritto di scegliere liberamente in quale Stato membro costituire una società, anche se la scelta è motivata da un regime fiscale o regolamentare più favorevole. Questo diritto non può essere limitato dallo Stato di provenienza, a meno che non si dimostri una frode o un abuso.

Per le strutture extra-UE, come le società a Panama, le LLC USA o le IBC in giurisdizioni caraibiche, la libertà di stabilimento UE non si applica direttamente. Tuttavia, il principio della "costruzione di puro artificio" viene comunque utilizzato dalla giurisprudenza italiana come parametro di valutazione. La Cassazione ha chiarito che anche per le società extra-UE, l'esterovestizione richiede la dimostrazione che la sede estera è fittizia e priva di qualsiasi funzione economica reale.

La Direttiva ATAD e la clausola generale anti-abuso

La Direttiva UE 2016/1164 (ATAD, Anti Tax Avoidance Directive) ha introdotto una clausola generale anti-abuso (art. 6) applicabile a tutti gli Stati membri, secondo la quale non si tiene conto di una costruzione o di una serie di costruzioni non genuine, poste in essere allo scopo principale di ottenere un vantaggio fiscale. Una costruzione è considerata "non genuina" nella misura in cui non è posta in essere per valide ragioni commerciali che riflettono la realtà economica. L'Italia ha recepito questa direttiva rafforzando l'art. 10-bis della Legge 212/2000 (Statuto del Contribuente) sulla disciplina dell'abuso del diritto, che si applica anche ai casi di esterovestizione "abusiva" (non evasiva).

Esterovestizione delle persone fisiche

L'esterovestizione non riguarda solo le società: anche le persone fisiche possono essere contestate per fittizia residenza estera. Il fenomeno è in forte crescita, alimentato dall'aumento dei nomadi digitali, dei lavoratori remoti e degli imprenditori che si trasferiscono all'estero mantenendo legami significativi con l'Italia.

L'art. 2 del TUIR: i criteri di residenza fiscale delle persone fisiche

L'articolo 2, comma 2, del TUIR, riformato dal D.Lgs. 209/2023, stabilisce che una persona fisica è considerata fiscalmente residente in Italia se, per la maggior parte del periodo d'imposta (183 giorni, anche non continuativi, incluse le frazioni di giorno), ricorre anche uno solo di questi criteri alternativi: iscrizione nell'anagrafe della popolazione residente (dal 2024 presunzione relativa), domicilio nel territorio dello Stato (luogo delle relazioni personali e familiari) o residenza nel territorio dello Stato (presenza fisica).

La riforma ha introdotto due cambiamenti fondamentali: il domicilio fiscale non coincide più con la sede degli affari e interessi (art. 43 c.c.) ma con il luogo delle relazioni personali e familiari, e l'iscrizione anagrafica è diventata una presunzione relativa, superabile con prova contraria. Questo significa che un italiano iscritto all'AIRE e formalmente residente all'estero può essere considerato fiscalmente residente in Italia se la famiglia (coniuge, figli) vive in Italia, se mantiene un'abitazione principale in Italia o se le sue relazioni personali gravitano sul territorio italiano.

La presunzione rafforzata per i paesi a fiscalità privilegiata

L'art. 2, comma 2-bis del TUIR prevede una presunzione rafforzata di residenza italiana per i cittadini che si cancellano dall'anagrafe e si trasferiscono in paesi a fiscalità privilegiata (ex D.M. 4 maggio 1999). In questo caso, l'onere della prova si inverte: è il contribuente a dover dimostrare l'effettività del trasferimento, non l'Agenzia delle Entrate. La prova contraria richiede documentazione robusta: contratto di affitto o proprietà all'estero, utenze intestate, conto bancario attivo, iscrizione scolastica dei figli, contratto di lavoro o attività economica nel paese, tessera sanitaria locale, abbonamenti e spese quotidiane documentabili.

Casi giurisprudenziali recenti su persone fisiche

CGT Lombardia – Varese, sent. n. 256/2025: un imprenditore iscritto all'AIRE e formalmente residente all'estero è stato considerato fiscalmente residente in Italia. La moglie e i figli vivevano in Italia, l'immobile di famiglia era in Italia, i conti bancari italiani erano attivi e le decisioni relative alla società estera venivano assunte dal domicilio italiano. Risultato: residenza estera fittizia, tassazione integrale in Italia di tutti i redditi mondiali, recupero a tassazione dei redditi esteri.

CTP Torino, sent. n. 706/2021: un amministratore unico e socio unico di una società estera, ufficialmente iscritto all'AIRE, è stato considerato residente in Italia perché operava stabilmente dal territorio italiano. La documentazione commerciale ed extracontabile rinvenuta presso una società italiana collegata ha dimostrato il radicamento effettivo nel territorio. Conseguenza: esterovestizione sia della persona fisica sia della società.

Cassazione n. 12259/2010: ha stabilito che la valutazione della residenza fiscale richiede un esame complessivo di tutti gli indici: non basta dimostrare la presenza fisica all'estero se il "centro degli interessi vitali", famiglia, patrimonio immobiliare, relazioni sociali, interessi economici prevalenti, resta in Italia. L'iscrizione AIRE è un elemento formale che non vincola l'accertamento sostanziale da parte dell'Agenzia delle Entrate.

Questi casi confermano un principio chiaro: per le persone fisiche, come per le società, il trasferimento della residenza fiscale deve essere reale, totale e documentabile. Chi si trasferisce a Panama con la famiglia, vive effettivamente nel paese, sposta il centro delle relazioni personali e familiari fuori dall'Italia e documenta ogni passaggio con prove oggettive è in una posizione solida. Chi si iscrive all'AIRE ma lascia la famiglia in Italia, mantiene la casa, i conti bancari attivi e continua a operare dal territorio italiano rischia la contestazione di residenza fittizia con conseguenze identiche a quelle dell'esterovestizione societaria.

I cinque errori che espongono all'accertamento

1. Aprire una LLC USA o una IBC offshore restando residenti in Italia, nella convinzione che la sede legale estera sia sufficiente. Non lo è: il fisco guarda dove si formano le decisioni, non dove è registrata la società.

2. Nominare un prestanome estero (nominee director) credendo che questo sposti la direzione effettiva all'estero. L'Agenzia delle Entrate verifica chi decide realmente, non chi firma formalmente.

3. Operare con clienti e fornitori italiani tramite la società estera, creando una stabile organizzazione occulta in Italia. Se il fatturato è prevalentemente italiano, la società è considerata operativa in Italia.

4. Intestare il sito web e il dominio a un soggetto italiano, con hosting su server italiani e contenuti in italiano rivolti al mercato domestico. Questo è un indizio documentabile di esterovestizione.

5. Non richiedere il certificato di residenza fiscale nel paese estero e non documentare la sostanza economica della società. Senza prove positive di operatività estera, l'Agenzia delle Entrate ha gioco facile nel contestare l'esterovestizione.

Normativa e prassi di riferimento

Il quadro normativo dell'esterovestizione si articola su tre livelli, diritto interno, convenzioni internazionali e diritto UE, che interagiscono tra loro e devono essere valutati congiuntamente in ogni caso concreto.

Diritto interno italiano

Art. 73, comma 3, TUIR (D.P.R. 917/1986, come modificato dall'art. 2, D.Lgs. 209/2023): criteri di residenza fiscale delle società, sede legale, sede di direzione effettiva, gestione ordinaria in via principale. Art. 73, comma 5-bis, TUIR (introdotto dal D.L. 223/2006): presunzioni relative di residenza per società estere controllate da soggetti italiani o con CdA a maggioranza italiana. Art. 2, comma 2, TUIR (riformato dal D.Lgs. 209/2023): criteri di residenza fiscale delle persone fisiche, iscrizione anagrafica, domicilio, residenza. Art. 2, comma 2-bis, TUIR: presunzione rafforzata per trasferimenti verso paesi a fiscalità privilegiata. Art. 167, TUIR: disciplina CFC (Controlled Foreign Companies). Art. 162, TUIR: definizione di stabile organizzazione. Art. 10-bis, L. 212/2000 (Statuto del Contribuente): disciplina dell'abuso del diritto. Art. 4, D.Lgs. 74/2000: dichiarazione infedele, rilevanza penale per imposta evasa superiore a 50.000 euro. Art. 3, D.Lgs. 74/2000: dichiarazione fraudolenta mediante altri artifici.

Prassi dell'Agenzia delle Entrate

Circolare 20/E del 4 novembre 2024: chiarimenti operativi sui nuovi criteri di residenza fiscale introdotti dal D.Lgs. 209/2023, con definizioni di "sede di direzione effettiva" e "gestione ordinaria in via principale", esempi pratici sul conteggio dei 183 giorni e indicazioni sulle frazioni di giorno. Circolare 34/E del 2009: interpretazione dei criteri di residenza societaria e indici di esterovestizione. Circolare 6/E del 2016: chiarimenti sulla disciplina CFC e rapporto con l'esterovestizione.

Giurisprudenza di riferimento

Cass. n. 2869/2013: prevalenza della sostanza sulla forma nella determinazione della sede di direzione effettiva. Cass. n. 7080/2014: irrilevanza della sede legale formale quando la gestione è in Italia. Cass. n. 33234/2018: recepimento del principio Cadbury Schweppes, necessità di "puro artificio" per contestare la libertà di stabilimento. Cass. n. 33235/2021: distinzione tra direzione strategica di gruppo e direzione operativa della controllata estera. Cass. n. 32082/2019: onere della prova in assenza e in presenza delle presunzioni ex art. 73, comma 5-bis. CTP Torino n. 706/2021: esterovestizione di società con amministratore unico AIRE ma operante dall'Italia. CGT Lombardia – Varese n. 256/2025: residenza fittizia all'estero di persona fisica con famiglia in Italia.

Diritto dell'Unione Europea e convenzioni internazionali

Artt. 49 e 54 TFUE: libertà di stabilimento. Direttiva 2016/1164/UE (ATAD): clausola generale anti-abuso e norme CFC armonizzate. CGUE C-196/04 (Cadbury Schweppes): le norme anti-abuso possono limitare la libertà di stabilimento solo in caso di "costruzioni di puro artificio". CGUE C-212/97 (Centros): diritto di costituire una società nello Stato membro con il regime più favorevole. CGUE C-167/01 (Inspire Art): conferma del diritto di scelta della giurisdizione anche per ragioni fiscali. Modello OCSE: art. 4, definizione di residenza fiscale e tie-breaker rules per i conflitti di residenza; art. 5, stabile organizzazione. Le Convenzioni bilaterali contro le doppie imposizioni stipulate dall'Italia (oltre 90) applicano questi criteri ai casi concreti.

Strutturazione offshore conforme: consulenza specializzata

Studio Panama Italia assiste imprenditori e investitori italiani nella strutturazione di società estere conformi alla normativa italiana e internazionale. Dall'incorporazione alla gestione della sostanza economica, dalla compliance CFC al trasferimento della residenza fiscale a Panama: ogni struttura è progettata per resistere a un accertamento. Operiamo da Panama City dal 2010, licenza n. 14465.

✉️ Scrivici su WhatsAppDomande frequenti sull'esterovestizione

Cos'è l'esterovestizione in parole semplici?

L'esterovestizione si verifica quando una società è registrata all'estero ma viene diretta dall'Italia. Il fisco italiano la considera una società italiana mascherata da estera e la tassa su tutti i redditi mondiali, applicando sanzioni dal 120% al 240% dell'imposta evasa.

Aprire una società all'estero è illegale?

No. Costituire e gestire una società estera è perfettamente legale. L'esterovestizione si configura solo quando la società viene utilizzata come schermo per eludere la tassazione italiana, senza sostanza economica nel paese di incorporazione e con direzione effettiva dall'Italia.

Se trasferisco la residenza fiscale a Panama, la mia LLC USA è a rischio?

No, a condizione che il trasferimento sia effettivo e documentabile. Se il socio/amministratore risiede fiscalmente a Panama (iscrizione AIRE, certificato DGI, vita effettiva nel paese), la LLC USA è gestita da un non-residente italiano e il rischio di esterovestizione verso l'Italia viene meno. Resta necessario verificare la compliance CFC e la normativa statunitense applicabile.

Un nominee director protegge dall'esterovestizione?

No. La nomina di un prestanome non è sufficiente se le decisioni vengono di fatto assunte dal socio italiano. L'Agenzia delle Entrate e la Cassazione guardano alla sostanza, chi decide realmente, non alla carica formale. Un nominee senza potere decisionale reale è un indizio di esterovestizione, non una protezione.

Quali sono le sanzioni per esterovestizione?

Sanzioni amministrative: IRES (24%) e IRAP (3,9%) su tutti i redditi mondiali, più sanzione dal 120% al 240% delle imposte evase. Sanzioni penali: se l'imposta evasa supera 50.000 euro annui, si configura il reato di dichiarazione infedele (art. 4, D.Lgs. 74/2000, reclusione da 2 a 4 anni e 6 mesi). Per importi superiori con fatture false: dichiarazione fraudolenta (art. 3), reclusione da 4 a 8 anni.

Come dimostrare la sostanza economica di una società estera?

Attraverso: sede reale nel paese di incorporazione, conto bancario attivo con movimenti commerciali regolari, verbali CdA redatti e firmati in loco, contratti firmati nel paese, personale locale (se applicabile), contabilità e compliance locale aggiornata, certificato di residenza fiscale emesso dall'autorità del paese estero. L'insieme degli elementi deve essere coerente e verificabile.

Che differenza c'è tra esterovestizione e normativa CFC?

L'esterovestizione riguarda la residenza fiscale della società: la società estera viene riqualificata come italiana e tassata integralmente in Italia. La CFC rule (art. 167 TUIR) riguarda la tassazione per trasparenza degli utili in capo al socio italiano, quando la società è in un paese a bassa fiscalità e produce redditi passivi. Sono due discipline autonome che possono coesistere.

Panama è un paese a rischio esterovestizione?

No, se la struttura è correttamente impostata. Panama è in White List OCSE dal 2023, il che riduce il livello di scrutinio. Una società panamense gestita da un residente fiscale a Panama, con conto bancario attivo, ufficio e attività reale non è a rischio. Il rischio esiste se il titolare risiede in Italia e dirige la società dal territorio italiano.

Scopri anche come ottenere la residenza a Panama in 6 step, iscriversi all'AIRE, ottenere il certificato di residenza fiscale, aprire una società a Panama, aprire un conto offshore a Panama. Per le strutture di protezione degli attivi e le Fondazioni di Interesse Privato, consulta le guide dedicate.