Iscrizione AIRE per Italiani all'Estero — Guida Completa 2026

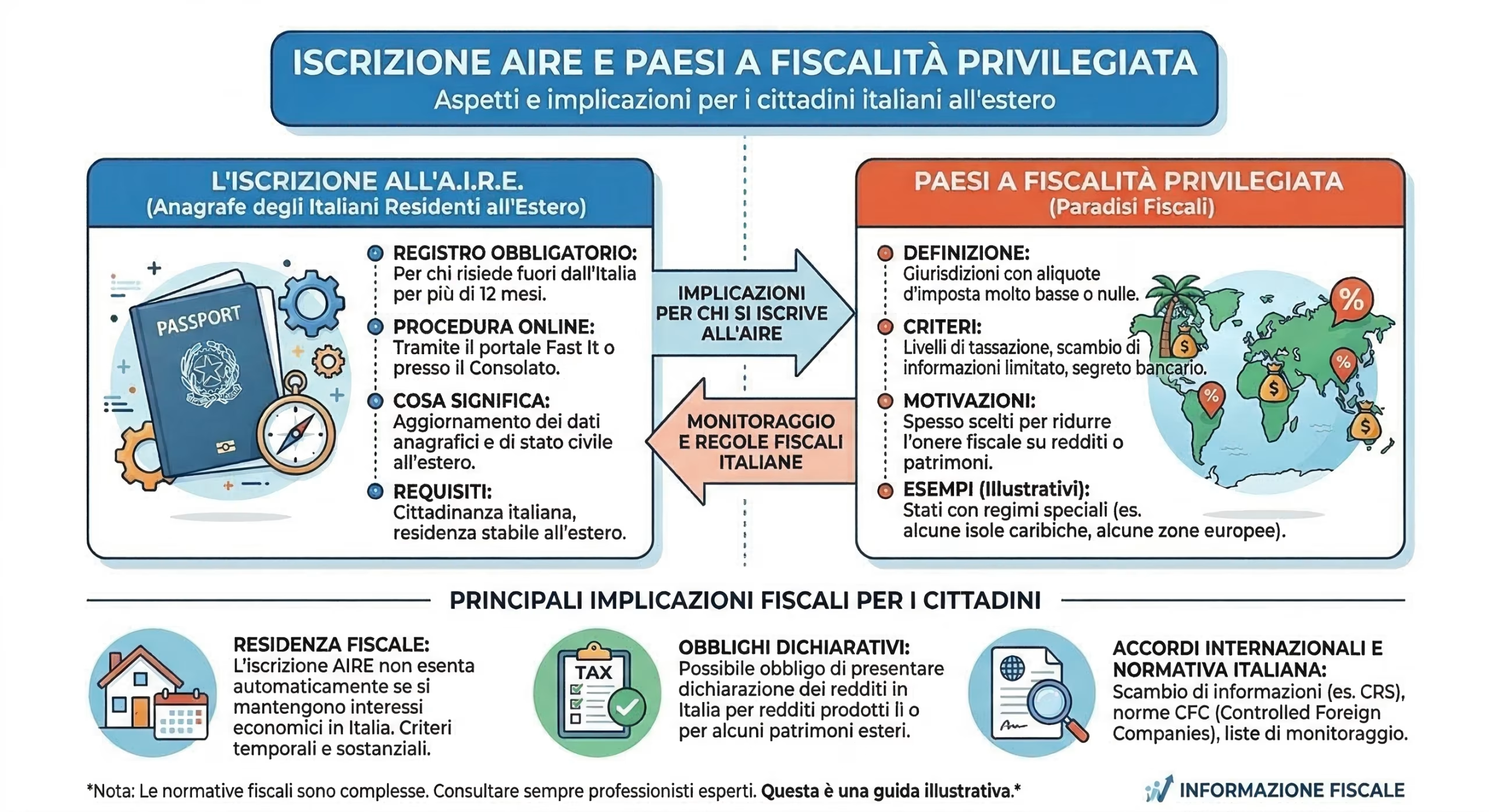

L'iscrizione all'AIRE (Anagrafe degli Italiani Residenti all'Estero) è il primo atto formale che ogni cittadino italiano deve compiere quando trasferisce la propria residenza fuori dall'Italia. Non si tratta di una formalità burocratica secondaria: l'iscrizione AIRE è il presupposto giuridico per la cancellazione dall'anagrafe del Comune italiano di provenienza, per la cessazione della residenza fiscale italiana e per l'accesso a tutti i diritti civili e consolari all'estero. Senza AIRE, per il fisco italiano si è ancora residenti in Italia — con l'obbligo di dichiarare e tassare i redditi mondiali secondo le aliquote IRPEF ordinarie, che nel 2026 raggiungono il 43% oltre i 50.000 euro di imponibile, a cui si sommano addizionali regionali e comunali.

Questa guida — aggiornata alla Legge 19 gennaio 2026, n. 11 — spiega nel dettaglio cos'è l'AIRE, chi è obbligato a iscriversi, come si effettua l'iscrizione (online e in Consolato), quali sono le conseguenze fiscali dell'iscrizione e della mancata iscrizione, cosa dice la giurisprudenza della Cassazione, e come l'iscrizione AIRE si inserisce nel percorso di trasferimento a Panama e in altri paesi a tassazione territoriale.

Punti chiave

- Cos'è l'AIRE: Anagrafe degli Italiani Residenti all'Estero, istituita dalla Legge 470/1988, registro obbligatorio per chi risiede fuori Italia per oltre 12 mesi

- Obbligo di iscrizione: entro 90 giorni dal trasferimento della residenza all'estero (art. 6, L. 470/1988)

- Come iscriversi: portale Fast It del Ministero degli Esteri (SPID, CIE) oppure direttamente presso il Consolato competente

- Costo: gratuita — nessun costo per l'iscrizione AIRE

- Sanzioni per mancata iscrizione: da 200 a 1.000 € per ogni anno di omissione (L. 213/2023, in vigore dal 2024)

- Novità 2026: la Legge 11/2026 (in vigore dal 19 febbraio 2026) introduce nuove disposizioni su modalità di iscrizione, CIE all'estero e categorie escluse

- Effetto fiscale: condizione necessaria (ma non sufficiente) per la cessazione della residenza fiscale italiana — la Cassazione valuta il centro degli interessi vitali

- Per chi si trasferisce a Panama: l'iscrizione AIRE + certificato DGI perfezionano il trasferimento fiscale verso la tassazione territoriale 0%

Cos'è l'AIRE e perché esiste

L'AIRE è stata istituita dalla Legge 27 ottobre 1988, n. 470 e dal relativo regolamento di attuazione (D.P.R. 6 settembre 1989, n. 323). È un registro anagrafico gestito dai Comuni italiani che raccoglie i dati dei cittadini italiani che risiedono stabilmente all'estero per un periodo superiore a 12 mesi. L'AIRE è coordinata a livello centrale dal Ministero dell'Interno e, dal 2022, confluisce nell'ANPR (Anagrafe Nazionale della Popolazione Residente), la banca dati unitaria nazionale gestita dal Ministero dell'Interno che unifica AIRE e APR (Anagrafe della Popolazione Residente). L'alimentazione del registro avviene tramite le segnalazioni dei Consolati italiani nel mondo.

L'iscrizione AIRE produce effetti su tre piani distinti: anagrafico (cancellazione dal registro della popolazione residente del Comune), fiscale (cessazione della presunzione di residenza fiscale italiana) e civile (esercizio del diritto di voto all'estero, accesso ai servizi consolari, rinnovo documenti). Per chi si trasferisce a Panama tramite il Trattato bilaterale, l'iscrizione AIRE è il passaggio che trasforma una residenza migratoria in un trasferimento fiscale effettivo, aprendo la strada alla tassazione territoriale panamense con aliquota 0% sui redditi di fonte estera.

Chi è obbligato a iscriversi all'AIRE

L'obbligo di iscrizione riguarda tutti i cittadini italiani che trasferiscono la propria residenza all'estero per un periodo superiore a 12 mesi, oppure che già risiedono stabilmente all'estero. In dettaglio sono obbligati: lavoratori dipendenti trasferiti all'estero dal datore di lavoro o per scelta personale, imprenditori che spostano il centro degli interessi vitali fuori dall'Italia, liberi professionisti e freelancer che operano stabilmente dall'estero, pensionati che si trasferiscono definitivamente, nomadi digitali che eleggono domicilio in un altro paese, coniugi e figli minorenni al seguito del trasferito, cittadini italiani nati all'estero che non siano mai stati iscritti in un Comune italiano, e cittadini che hanno acquisito la cittadinanza italiana per ius sanguinis ma risiedono stabilmente fuori dall'Italia.

Soggetti esonerati dall'iscrizione

Non sono obbligati a iscriversi all'AIRE i seguenti soggetti: i dipendenti di ruolo dello Stato in servizio all'estero notificati ai sensi delle Convenzioni di Vienna sulle relazioni diplomatiche (1961) e consolari (1963), i militari italiani in servizio presso uffici e strutture della NATO all'estero, e i funzionari di organizzazioni internazionali che godono di immunità diplomatiche. Chi si reca all'estero per soggiorni temporanei inferiori a 12 mesi (studio, lavoro stagionale, turismo, tirocinio) non è soggetto all'obbligo. La Legge 11/2026 ha ulteriormente precisato le categorie escluse, introducendo la possibilità di iscrizione AIRE facoltativa per i cittadini con domicilio fiscale in Italia che lavorano all'estero presso strutture dell'Unione Europea o altre organizzazioni internazionali.

Come iscriversi all'AIRE: procedura 2026

L'iscrizione può avvenire attraverso due canali. In entrambi i casi, è fondamentale presentare la richiesta entro 90 giorni dal trasferimento della residenza all'estero, come prescritto dall'art. 6 della Legge 470/1988.

Portale Fast It del Ministero degli Esteri (online)

Il canale principale è il portale telematico Fast It (Farnesina Servizi Telematici per Italiani all'Estero), accessibile all'indirizzo serviziconsolarionline.esteri.it con SPID, CIE o CNS. La procedura richiede: compilazione del modulo digitale con i dati anagrafici completi e l'indirizzo estero di residenza, caricamento di un documento di identità valido (passaporto o CIE), documentazione comprovante la residenza all'estero (contratto di affitto, bollette utenze, certificato di residenza locale), e indicazione del Consolato competente per territorio. Una volta inoltrata la pratica, il Consolato competente effettua la verifica — che può richiedere da poche settimane a diversi mesi a seconda del Consolato — e trasmette la comunicazione al Comune italiano di ultima residenza per la cancellazione dall'APR.

Presentazione diretta al Consolato

In alternativa, è possibile presentarsi di persona al Consolato italiano competente per il paese di residenza estera con: passaporto o carta d'identità italiana validi, codice fiscale, prova di residenza nel paese estero (contratto di affitto, utenze, certificato di residenza locale). In mancanza di documenti italiani, viene accettato un documento di identità straniero completo di tutte le generalità. Il Consolato registra il richiedente nello schedario consolare e invia la comunicazione al Comune italiano per la cancellazione dall'APR. L'iscrizione AIRE può avvenire anche d'ufficio, quando il Consolato viene a conoscenza del trasferimento del cittadino.

Per chi si trasferisce a Panama, il Consolato competente è il Consolato Generale d'Italia a Panama City. La nostra assistenza legale include il supporto per l'iscrizione AIRE come parte del pacchetto completo di residenza a Panama.

Novità 2026: la Legge 11/2026

La Legge 19 gennaio 2026, n. 11, entrata in vigore il 19 febbraio 2026, ha introdotto importanti novità per gli italiani residenti all'estero:

Nuove modalità di iscrizione AIRE. La legge aggiorna le procedure di iscrizione e di comunicazione dei dati, allineandole al sistema ANPR e prevedendo l'integrazione con i servizi digitali della pubblica amministrazione.

Carta d'Identità Elettronica (CIE) all'estero. Dal 1° giugno 2026, tutti i cittadini italiani iscritti all'AIRE potranno richiedere la nuova CIE non solo presso il proprio Consolato, ma anche in qualsiasi Comune italiano durante i soggiorni temporanei in Italia. La CIE contiene il codice fiscale, le impronte digitali e può essere utilizzata per accedere ai servizi telematici della Pubblica Amministrazione (SPID alternativo) e per la firma digitale.

Passaporti. I passaporti non potranno più essere "rinnovati": alla scadenza dovranno essere richiesti come nuovi documenti presso gli Uffici Consolari.

Categorie escluse dall'iscrizione. La legge precisa le categorie escluse dall'obbligo, riaffermando il concetto del legame con l'Italia per le attività temporanee, e introduce l'iscrizione facoltativa per i dipendenti di strutture UE e organizzazioni internazionali con domicilio fiscale in Italia.

Termini di iscrizione e sanzioni

L'articolo 6 della Legge 470/1988 prevede l'obbligo di iscrizione entro 90 giorni dal trasferimento della residenza all'estero. Dal 2024, con l'entrata in vigore della Legge 30 dicembre 2023, n. 213 (Legge di Bilancio 2024, art. 1 comma 242), la mancata iscrizione AIRE comporta una sanzione amministrativa da 200 a 1.000 euro per ogni anno di omissione, fino a un massimo di 5.000 euro complessivi. Le sanzioni sono irrogate dal Comune di ultima residenza in Italia.

Si tratta di un cambiamento significativo: fino al 2023 non esisteva una sanzione specifica per l'omessa iscrizione, il che aveva generato un diffuso fenomeno di italiani residenti all'estero ma mai cancellati dall'anagrafe comunale. La sanzione, introdotta nel 2024, ha l'obiettivo di allineare la situazione anagrafica a quella effettiva e di prevenire il fenomeno delle "residenze fittizie" in Italia.

Conseguenze fiscali dell'iscrizione AIRE

L'iscrizione AIRE è condizione necessaria ma non sufficiente per la cessazione della residenza fiscale italiana. Questo è il principio cardine della materia, ribadito dalla Corte di Cassazione in decenni di giurisprudenza costante. L'articolo 2, comma 2, del TUIR (D.P.R. 917/1986) stabilisce che una persona fisica è considerata fiscalmente residente in Italia se, per la maggior parte del periodo d'imposta (183 giorni, anche non continuativi, considerando le frazioni di giorno), si verifica anche uno solo dei seguenti criteri alternativi:

1. Iscrizione nell'anagrafe della popolazione residente. Dal 2024, dopo le modifiche introdotte dal D.Lgs. 209/2023, l'iscrizione anagrafica è diventata una presunzione legale relativa, superabile con prova contraria. Prima del 2024, era una presunzione assoluta: la sola iscrizione all'anagrafe determinava automaticamente la residenza fiscale italiana. Oggi l'iscrizione AIRE ha ancora un peso rilevante, ma non è di per sé decisiva se smentita da elementi sostanziali.

2. Domicilio nel territorio dello Stato. Il domicilio, ai fini del TUIR riformato dal D.Lgs. 209/2023, coincide con il luogo in cui si sviluppano in via principale le relazioni personali e familiari della persona. Questa definizione ha sostituito il precedente riferimento al codice civile (art. 43 c.c.) e sposta l'attenzione dalla sede degli affari e interessi alle relazioni personali: famiglia, figli, legami sociali, vita quotidiana.

3. Residenza nel territorio dello Stato. La residenza è intesa come presenza fisica nel territorio italiano per la maggior parte del periodo d'imposta. Il conteggio include le frazioni di giorno: anche una sola ora trascorsa in Italia in un dato giorno viene conteggiata.

La giurisprudenza della Cassazione: cosa conta davvero

La Corte di Cassazione ha sviluppato un orientamento consolidato in materia di AIRE e residenza fiscale. Le sentenze più rilevanti sono:

Cass. n. 13803/2001: ha stabilito che il domicilio fiscale prescinde dalla presenza fisica e coincide con il luogo in cui il soggetto intende stabilire e mantenere il centro dei propri interessi economici, sociali e familiari. L'iscrizione AIRE è un elemento formale che non vincola l'accertamento sostanziale.

Cass. n. 10179/2003: ha confermato che la cancellazione dall'anagrafe italiana e l'iscrizione AIRE non sono sufficienti a escludere la residenza fiscale se il contribuente mantiene in Italia il centro degli interessi vitali.

Cass. n. 14436/2010 e n. 12259/2010: hanno ribadito che il fisco valuta il "complesso degli interessi" del contribuente — economici, patrimoniali, familiari, sociali — e non il singolo elemento formale. La presenza di famiglia, immobili, conti bancari attivi, incarichi societari in Italia sono indici che l'Agenzia delle Entrate utilizza per contestare il trasferimento.

CGT Lombardia – Varese, sent. n. 256/2025: sentenza recente che ha riaffermato il principio: un contribuente iscritto all'AIRE e formalmente residente all'estero è stato considerato fiscalmente residente in Italia perché la moglie e i figli vivevano in Italia, l'immobile di famiglia era in Italia e le decisioni relative alla società estera venivano assunte dall'Italia. Il risultato: residenza estera fittizia, tassazione integrale in Italia, recupero a tassazione dei redditi esteri.

Cosa cambia dal 2024: il D.Lgs. 209/2023

Il D.Lgs. 209/2023 (riforma della fiscalità internazionale) ha modificato profondamente i criteri di determinazione della residenza fiscale delle persone fisiche, con effetti dal periodo d'imposta 2024:

Presunzione relativa. L'iscrizione nell'anagrafe della popolazione residente è ora una presunzione relativa, non più assoluta. Questo significa che un contribuente iscritto all'anagrafe italiana può dimostrare di essere fiscalmente residente all'estero (e viceversa: un iscritto AIRE può essere considerato residente in Italia se ne ricorrono i presupposti sostanziali).

Domicilio ridefinito. Il domicilio fiscale non si identifica più con la sede principale degli affari e interessi (art. 43 c.c.) ma con il luogo delle relazioni personali e familiari. Questo spostamento rende più difficile per chi ha famiglia in Italia sostenere la residenza fiscale estera.

Conteggio dei giorni. Si contano anche le frazioni di giorno. Un transito aeroportuale di poche ore in Italia viene conteggiato. La Circolare 20/E dell'Agenzia delle Entrate (4 novembre 2024) ha fornito esempi pratici sul computo.

Per i cittadini italiani che trasferiscono la residenza fiscale a Panama, queste modifiche rafforzano la necessità di un trasferimento effettivo e totale: non basta iscriversi all'AIRE e ottenere la Cédula E. Occorre che la vita si svolga realmente a Panama — indirizzo, utenze, conto bancario, relazioni familiari, attività economica — e che i legami con l'Italia siano ridotti al minimo documentabile.

AIRE e paesi a fiscalità privilegiata: la presunzione rafforzata

L'articolo 2, comma 2-bis del TUIR prevede una presunzione rafforzata di residenza fiscale italiana per i cittadini italiani che si cancellano dall'anagrafe e si trasferiscono in paesi a fiscalità privilegiata (ex D.M. 4 maggio 1999 e successive modifiche). Per questi contribuenti, l'onere della prova è invertito: è il contribuente — non l'Agenzia delle Entrate — a dover dimostrare che il trasferimento è effettivo e non fittizio. La prova contraria può essere fornita attraverso: contratti di lavoro all'estero, disponibilità di un'abitazione stabile, iscrizione alle anagrafi locali, documentazione relativa alle utenze, alla vita economica e alle relazioni personali nel paese di destinazione.

Iscrizione AIRE per chi si trasferisce a Panama

Per i cittadini italiani che ottengono la residenza a Panama tramite il Trattato di Amicizia, Commercio e Navigazione Italia–Panama (Ley 15 del 1° febbraio 1966), la procedura di iscrizione AIRE segue un percorso specifico. Una volta completata la procedura migratoria presso il Servicio Nacional de Migración e ottenuto il carnet de migración (e successivamente la Cédula E rilasciata dal Tribunal Electoral), il cittadino italiano può iscriversi all'AIRE presso il Consolato Generale d'Italia a Panama City presentando la documentazione di residenza panamense: passaporto, Cédula E, contratto di affitto, utenze a proprio nome.

L'iscrizione AIRE presso il Consolato di Panama comporta la cancellazione dall'anagrafe del Comune italiano e, combinata con il certificato di residenza fiscale rilasciato dalla DGI (Dirección General de Ingresos) di Panama, perfeziona il trasferimento fiscale dall'Italia a Panama. Da quel momento, il contribuente è soggetto esclusivamente alla tassazione territoriale panamense: zero tasse sui redditi di fonte estera, inclusi lavoro remoto, pensioni private, dividendi internazionali, capital gain, royalties e criptovalute.

Il fascicolo probatorio completo per un trasferimento a Panama include: carnet de migración definitivo, Cédula E, iscrizione AIRE, certificato di residenza fiscale DGI, contratto di affitto o titolo di proprietà, conto bancario attivo a Panama con movimenti regolari, utenze intestate (elettricità, internet, acqua), e — se applicabile — società panamense operativa con RUC attivo.

Dopo l'iscrizione AIRE: cosa succede in Italia

Perdita dell'assistenza sanitaria italiana

L'iscrizione AIRE comporta la perdita del diritto all'assistenza sanitaria tramite il Servizio Sanitario Nazionale (SSN) italiano. La tessera sanitaria viene disattivata e il cittadino non può più accedere gratuitamente alle prestazioni mediche in Italia, salvo prestazioni urgenti durante soggiorni temporanei. Dal 2026, la Legge di Bilancio ha confermato la possibilità per gli iscritti AIRE residenti in paesi extra-UE di richiedere la tessera sanitaria per soggiorni temporanei in Italia, previo pagamento di un contributo forfettario annuale.

A Panama, il sistema sanitario privato è di eccellente qualità: l'Hospital Punta Pacífica (affiliato Johns Hopkins Aetna), l'Hospital Nacional e il Centro Médico Paitilla offrono standard internazionali. Il costo di un'assicurazione sanitaria privata completa a Panama varia da USD 150 a USD 400 mensili a seconda dell'età e della copertura. Il programma Pensionado offre inoltre sconti significativi (15-25%) su servizi medici, farmaci e consulenze specialistiche.

Imposte residue in Italia per i non residenti

Una volta perfezionato il trasferimento della residenza fiscale (iscrizione AIRE + effettivo spostamento del centro degli interessi vitali), il contribuente non è più tenuto a dichiarare in Italia i redditi mondiali. Tuttavia, restano alcuni obblighi fiscali italiani per chi mantiene asset nel territorio:

Immobili in Italia: l'IMU resta dovuta sugli immobili posseduti in Italia (con le agevolazioni previste per gli iscritti AIRE: esenzione per un immobile non locato non dato in comodato, se previsto dal Comune). La TARI è dovuta se l'immobile ha utenze attive.

Redditi di fonte italiana: affitti di immobili in Italia, compensi per attività svolte in Italia, redditi da partecipazioni in società italiane rimangono tassabili in Italia, anche per i non residenti. Si applica la Convenzione Italia–Panama contro le doppie imposizioni per evitare la doppia tassazione.

Quadro RW e IVAFE/IVIE: l'obbligo di monitoraggio fiscale delle attività estere (conti, società, immobili fuori Italia) cessa completamente con il trasferimento della residenza fiscale all'estero. Chi è iscritto AIRE e fiscalmente residente a Panama non deve compilare il Quadro RW né versare IVAFE o IVIE.

Diritti e servizi per gli iscritti AIRE

L'iscrizione AIRE garantisce l'accesso a servizi essenziali: esercizio del diritto di voto per corrispondenza nelle elezioni politiche, europee e referendarie (L. 459/2001); rinnovo del passaporto e della carta d'identità presso il Consolato competente; rilascio di certificati anagrafici e di stato civile; possibilità di stipulare atti notarili tramite il Consolato; accesso alla tessera sanitaria per soggiorni temporanei in Italia (dal 2026, previo contributo forfettario per iscritti AIRE in paesi extra-UE). Dal 1° giugno 2026, grazie alla Legge 11/2026, la CIE potrà essere richiesta anche in qualsiasi Comune italiano durante i soggiorni temporanei, e non solo presso il Consolato.

Cancellazione dall'AIRE e rimpatrio

L'iscrizione AIRE è cancellata nei seguenti casi: iscrizione nell'Anagrafe della Popolazione Residente (APR) di un Comune italiano a seguito di rimpatrio, morte (compresa la morte presunta giudizialmente dichiarata), irreperibilità presunta (quando trascorrono 100 anni dalla nascita o dopo due successive rilevazioni senza riscontro, oppure quando l'indirizzo estero non è più valido e non è possibile acquisirne uno nuovo). Chi rientra in Italia deve presentarsi direttamente al Comune di destinazione per dichiarare il nuovo indirizzo — il Consolato non è competente per le pratiche di rimpatrio.

Errori comuni da evitare

I cinque errori più frequenti che riscontriamo nella nostra pratica legale sono: 1. Ritardare l'iscrizione AIRE oltre i 90 giorni, esponendosi a sanzioni e a contestazioni fiscali. 2. Mantenere la residenza anagrafica italiana "per precauzione" o per conservare il medico di base — il che rende nullo il trasferimento fiscale e lascia il contribuente soggetto a IRPEF mondiale. 3. Non raccogliere prove documentali della vita effettiva all'estero: contratto di affitto, utenze intestate, movimenti bancari, fatture locali, biglietti aerei. 4. Mantenere la famiglia in Italia (coniuge, figli) mentre si è iscritti AIRE — questo è l'indice più forte di residenza fittizia secondo la giurisprudenza. 5. Non richiedere il certificato di residenza fiscale nel nuovo paese (il certificato DGI a Panama) — senza questo documento, il trasferimento fiscale è debole e contestabile.

Assistenza per il trasferimento a Panama e iscrizione AIRE

Studio Panama Italia assiste i cittadini italiani in ogni fase del trasferimento: dalla procedura di residenza tramite il Trattato Italia–Panama, all'apertura del conto bancario, fino all'iscrizione AIRE e all'ottenimento del certificato di residenza fiscale DGI. Operiamo da Panama City dal 2010 con licenza n. 14465.

✉️ Scrivici su WhatsAppDomande frequenti sull'iscrizione AIRE

L'iscrizione AIRE è obbligatoria per chi si trasferisce a Panama?

Sì. L'iscrizione è obbligatoria per legge (L. 470/1988) entro 90 giorni dal trasferimento per qualsiasi cittadino italiano che risieda all'estero per più di 12 mesi. Per chi si trasferisce a Panama, l'iscrizione AIRE presso il Consolato di Panama City è anche il presupposto per il riconoscimento della residenza fiscale panamense da parte dell'Italia.

Posso iscrivermi all'AIRE online?

Sì, attraverso il portale Fast It del Ministero degli Affari Esteri, accessibile con SPID, CIE o CNS. L'invio della domanda non equivale all'accettazione automatica: la pratica viene verificata dal Consolato competente, che può richiedere integrazioni documentali. I tempi di lavorazione variano da poche settimane a diversi mesi.

Cosa succede se non mi iscrivo all'AIRE?

Dal 2024 si applicano sanzioni da 200 a 1.000 euro per ogni anno di omessa iscrizione, fino a un massimo di 5.000 euro. Sul piano fiscale, la mancata iscrizione fa presumere la permanenza della residenza fiscale italiana, con obbligo di dichiarare e tassare in Italia tutti i redditi mondiali secondo le aliquote IRPEF (fino al 43%).

L'iscrizione AIRE è sufficiente per non pagare più le tasse in Italia?

No. L'iscrizione AIRE è condizione necessaria ma non sufficiente. La Cassazione (sentenze n. 13803/2001, 10179/2003, 14436/2010, 12259/2010) ha stabilito che il fisco valuta il centro degli interessi vitali del contribuente: famiglia, relazioni economiche, immobili, conti bancari. Il trasferimento deve essere sostanziale e documentabile, non solo formale. Dal 2024, il D.Lgs. 209/2023 ha reso l'iscrizione anagrafica una presunzione relativa, superabile con prova contraria.

Quanto costa l'iscrizione AIRE?

L'iscrizione AIRE è completamente gratuita. Non è previsto alcun costo da parte del Consolato o del Comune. I costi eventualmente connessi riguardano la traduzione e l'apostille di documenti esteri, se richiesti dal Consolato competente.

L'Italia può ancora tassarmi dopo il trasferimento a Panama?

Sì, se il trasferimento non è effettivo e documentabile. L'art. 2, comma 2-bis del TUIR prevede controlli rafforzati per i trasferimenti verso paesi a fiscalità privilegiata. Panama è uscita dalla Black List nel 2023 (White List OCSE), il che significa che l'onere della prova è in capo all'Agenzia delle Entrate e non al contribuente. Tuttavia, nei primi anni dopo il trasferimento, è fondamentale conservare tutta la documentazione probatoria.

Cosa succede alla mutua italiana con l'iscrizione AIRE?

Si perde l'accesso al SSN italiano, salvo prestazioni urgenti durante soggiorni temporanei. Dal 2026, gli iscritti AIRE in paesi extra-UE possono richiedere la tessera sanitaria per soggiorni in Italia, previo contributo forfettario annuale. A Panama il sistema sanitario privato è eccellente: Hospital Punta Pacífica (affiliato Johns Hopkins), Hospital Nacional, Centro Médico Paitilla.

Se mantengo casa in Italia rischio contestazioni fiscali?

Sì. Un immobile di proprietà in Italia, specialmente se abitazione principale, può essere interpretato dall'Agenzia delle Entrate come prova del centro degli interessi vitali. È consigliabile vendere o affittare l'immobile prima del trasferimento, oppure documentare in modo ineccepibile che l'abitazione principale è a Panama e che l'immobile italiano è mantenuto esclusivamente come investimento.

L'iscrizione AIRE ha effetto retroattivo?

No. L'iscrizione AIRE ha effetto dalla data della richiesta (art. 7, D.P.R. 323/1989), non dalla data dell'effettivo trasferimento. Per questo motivo è essenziale presentare la domanda entro i 90 giorni previsti dalla legge: un ritardo nell'iscrizione può lasciare scoperto il periodo intermedio, durante il quale il contribuente risulta ancora residente in Italia a tutti gli effetti.

Lavoro da remoto per azienda estera vivendo a Panama: dove pago le tasse?

Se la residenza fiscale è a Panama (iscrizione AIRE + certificato DGI), il reddito da lavoro remoto per un'azienda estera non è tassabile a Panama perché il reddito non è di fonte panamense (tassazione territoriale). Non è tassabile nemmeno in Italia perché si è non residenti. Occorre verificare la normativa del paese in cui ha sede l'azienda per escludere obblighi fiscali residui e configurazioni di stabile organizzazione.

Scopri anche come ottenere la residenza a Panama in 6 step, ottenere il certificato di residenza fiscale, aprire una società a Panama, aprire un conto offshore a Panama, o ottenere la cittadinanza e il passaporto panamense. Per la protezione degli attivi e le Fondazioni di Interesse Privato, consulta le guide dedicate.